Actualidad noticias

-

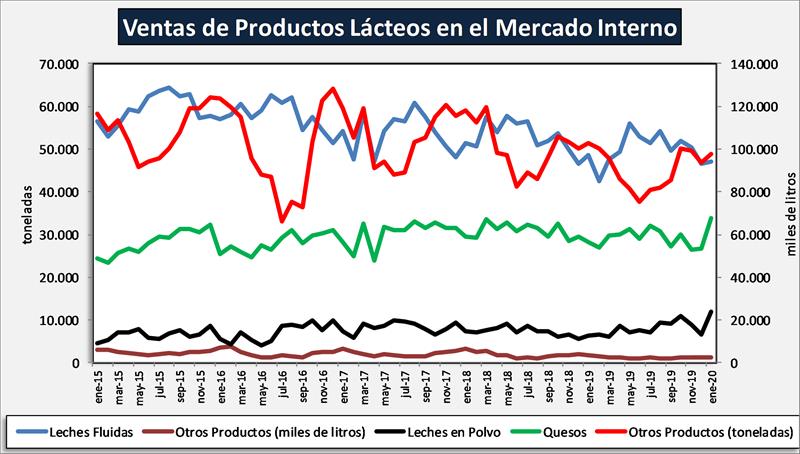

Ventas de Productos Lácteos en el Mercado Interno – enero 2020 19/3/2020

Venta de Productos Lácteos en el Mercado Interno:

La información proviene del Panel de industrias lácteas establecido a partir del relevamiento coyuntural de la Resolución 230/16 e información histórica de la Resolución 7/14, ambas de la SAGyP. Los valores se expresan en toneladas y miles de litros, dependiendo del tipo de producto. La conversión a litros de leche equivalente se realiza con los coeficientes establecidos en la Disposición 1/2018 de la DNL-MPyT.

![]()

En el cuadro se observa un aumento del 2,4% en las ventas en volumen de productos (toneladas y miles de litros) y un aumento del 26,4% en litros de leche equivalentes, el 50% de ese incremento proviene de leches en polvos destinadas a ventas industriales y fundamentalmente a ventas institucionales (licitaciones públicas) y el otro 50% del aumento en la venta de quesos, sobre todo los de pasta semidura. Tanto para leche en polvo como para quesos de pasta semidura, la base de comparación de enero de 2019 es una de las más bajas de los últimos años.

Hay una compensación en la suba en leches no refrigeradas (UAT) con la caída en leches refrigeradas. Por su parte los productos de mayor valor agregado siguen en caída: yogures, flanes y postres, leches saborizadas y los quesos procesados, de alta humedad y blandos (cremoso/cuartirolo), se recuperan levemente.

Principales aspectos del desenvolvimiento del consumo interno, según informes de mercado:

· En bienes de consumo masivo el año 2020 comenzó con una muy leve contracción en el consumo y con aumentos de precios, pero con tendencia a la baja.

· Siguen impulsando la recuperación los segmentos de mayor poder adquisitivo.

· En la base de la pirámide los sectores de menores ingresos moderan su contracción.

· Se evidencia un poco el impacto de las medidas impulsadas por el gobierno hacia los sectores de menores ingresos.

· Los mayoristas siguen creciendo en su participación en la distribución minorista.

· Se recupera relativamente la canasta, pero lácteos sigue con fuertes caídas.

· Las segundas y terceras marcas siguen liderando.

· La informalidad impositiva sigue su proceso de consolidación en los canales donde el control es más laxo (fundamentalmente IVA).

![]()

elaborado por el OCLA con información de INDEC y DNL-MAGyP