Actualidad noticias

-

Distribución en la Cadena de Valor Lácteo – Producto Genérico: LECHE FLUIDA 26/4/2020

¿Cómo corresponde medir la participación de los distintos actores de la cadena que intervienen en la formación del precio de los productos lácteos?

En ese sentido, debe asumirse que no resulta adecuado hacerlo tomando a un producto específico –cualquiera que sea- como “unidad de análisis”. Por el contrario, aparece como imprescindible hacerlo teniendo en consideración los siguientes datos de la realidad de la cadena láctea:

- El eslabón primario –aún con diferencias composicionales- elabora un producto genérico único (leche cruda) el que tiene un valor de mercado (“precio de tranquera”), que obviamente debe retribuirse en base a los atributos de calidad composicional, higiénica y sanitaria, como así también en base a otros conceptos que lo diferencian entre un establecimiento productivo y otro.

- El eslabón industrial procesa esa materia prima (leche cruda) obteniendo un gran número de productos específicos (los que pueden ser agrupados por familia o “genéricos”), los que tienen valores de mercado (“precios de planchada o de salida de fábrica”).

- Los actores del sector de la distribución cumplen la función de hacer llegar a los consumidores los diferentes productos específicos, los que pagan por ellos valores de mercado (“precios finales”).

- El Estado cobra impuestos que gravan las ventas de esos productos lácteos específicos incorporando en los “precios finales” el componente de impuestos al consumo.

![]()

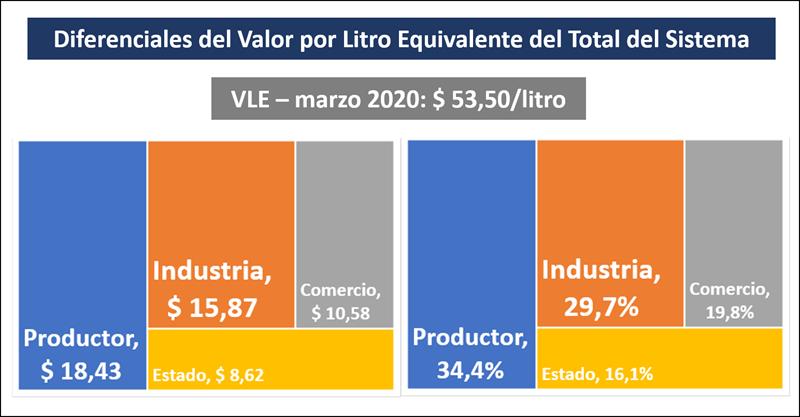

Se impone entonces la necesidad de medir las participaciones de cada eslabón a través de la comparación del valor que el mercado reconoce en diferentes puntos de la cadena a una unidad uniforme y comparable como lo es el “LITRO EQUIVALENTE”.

El valor por litro de leche equivalente (VLE) es aquel valor, comparable con el precio de la leche cruda, que incorpora los ingresos que generan en la cadena TODOS los productos específicos que se derivan de ella, considerando un determinado “mix” que representa su participación relativa.

Esta es la metodología de los análisis económicos que efectúa IAPUCo. y que difunde OCLA, que compara el Valor por Litro Equivalente (*) en cuatro puntos de la cadena, a saber:

- - Valor en Tranquera de tambo.

- - Valor en Planchada (salida) de fábrica.

- - Valor en Punto de venta (góndola) sin impuestos al consumo (IVA).

- - Valor final en Punto de venta (góndola).

(*) Equivalente a 1 litro de leche cruda.

Los diferenciales del Valor por Litro Equivalente a “nivel sistema” son los que expresan adecuadamente la Participación Relativa de cada Eslabón.

Diferenciales del Valor del Litro Equivalente y Participación Relativa por Eslabón en el Total del Sistema – marzo 2020:

![]()

Sobre esta misma lógica, es posible definir los diferenciales del Valor por Litro Equivalente por GENÉRICO.

Por ejemplo, se presenta la incidencia de los distintos eslabones en la formación del precio de la leche fluida en dos genéricos: “ultra pasteurizada” y “larga vida”, en cada caso independientemente de sus presentaciones en sachet, tetra brik o botella y en sus diferentes contenidos: entera, semidescremada, descremada y las actuales de diferentes variantes en % de grasa butirosa e incluso 0%.

Cabe mencionar que por ejemplo la leche fluida entera según el Código Alimentario Argentino (art. 555) debe contener un mínimo del 3,00 % de grasa butirosa y 2,90% de Proteína y que la leche cruda proveniente del tambo contiene, por ejemplo, para el mes de marzo de 2020, el 3,65% de Grasa Butirosa y el 3,38% de Proteína que es el Promedio SIGLeA – LUME publicado por la Dirección Nacional Láctea - MAGyP.

Luego de la estandarización de la leche cruda, y de los procesos industriales correspondientes se puede obtener el producto principal leche fluida “ultra pasteurizada” o “larga vida” en sus diferentes presentaciones, pero de ese proceso de estandarización se generan excedentes, básicamente crema que tiene como destino otros productos terminados (manteca/crema de leche en pote) que obviamente tienen un valor comercial y que se deben incorporar al análisis.

Por lo tanto, resultaría impreciso comparar el precio final del producto leche fluida envasada con el precio de la leche cruda tal cual proveniente del tambo y que percibe el productor, sin incorporar los productos adicionales que se pueden obtener.

Es por ello que desde OCLA y para “reducir la desinformación de cómo se conforman los precios” dentro de la cadena de valor, es que venimos trabajando desde hace unos años con la información generada por el Instituto Argentino de Profesores Universitarios de Costos – IAPUCo.

El IAPUCo, analiza la distribución de ingresos en toda la cadena a través de un único valor sectorial ponderado, valores por mercado (interno y externo) y por productos genéricos y dentro de ellos las leches fluidas, utilizando el concepto de LITRO DE LECHE EQUIVALENTE.

Diferenciales del Valor del Litro Equivalente y Participación Relativa por Eslabón

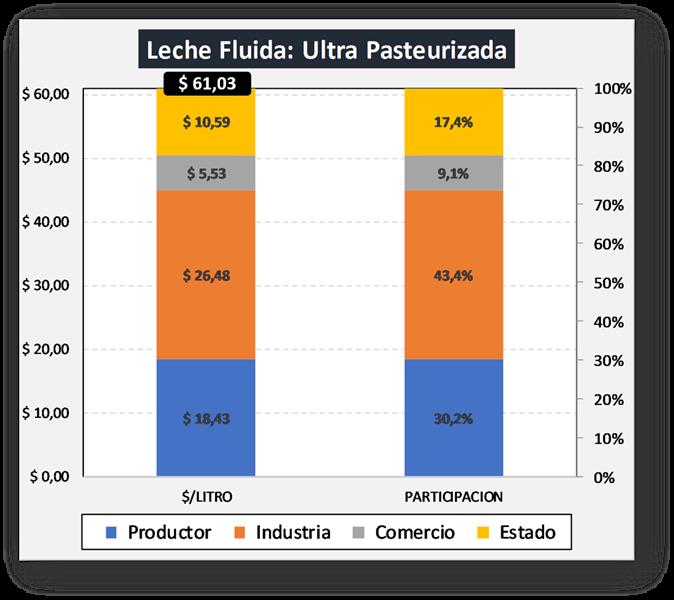

Leche Fluida: Ultra Pasteurizada

![]()

Sobre un valor por litro de leche equivalente final al consumidor de $ 61,03 para marzo del 2020 (litro de leche ultra pasteurizada y los subproductos derivados de la estandarización) el productor participa con el 30,2%.

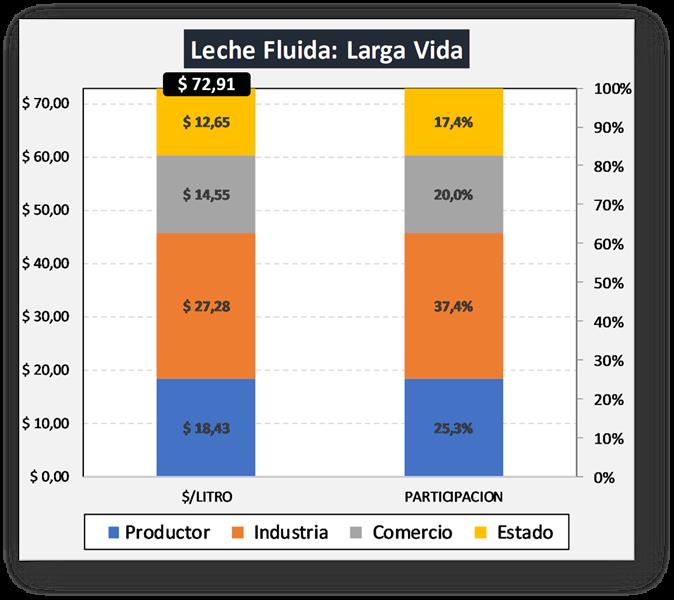

Leche Fluida: Larga Vida – UAT – UHT

![]()

Sobre un valor por litro de leche equivalente final al consumidor de $ 72,91 para marzo del 2020 (litro de leche larga vida y los subproductos derivados de la estandarización) el productor participa con el 25,3%.

elaborado por el OCLA con información de IAPUCo