Actualidad noticias

-

BRASIL: precios altos y oferta también, la otra cara de la moneda 4/11/2020

La primera mitad de 2020 estuvo marcada por precios bajos y altos costos de producción, lo que resultó en una menor producción de leche. Al mismo tiempo, las importaciones estaban cayendo, debido a los precios no competitivos y al dólar alto y fluctuante. Estas condiciones de oferta desfavorables, asociadas a una fuerte demanda creciente en la pospandémica (recordemos el “bono corona”: asistencia social) resultan, en este segundo semestre, el “reverso de la medalla” o un escenario exactamente opuesto al que teníamos en los primeros 6 meses del año.

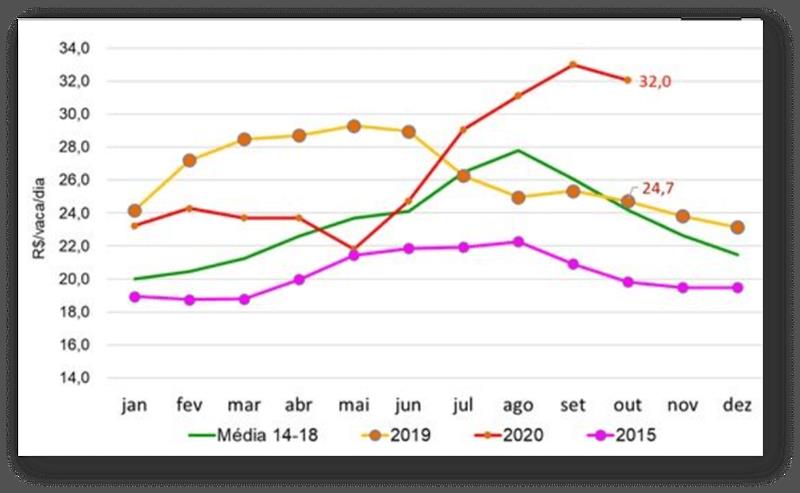

Con el desequilibrio entre Oferta y Demanda, los precios internos (a productores, industrias y minoristas) aumentaron fuertemente a partir de julio, mejorando las condiciones de rentabilidad del productor de leche y estimulando la producción (ver, en el gráfico 1, Ingresos Menor costo de alimentación: RMCR este año hasta octubre)

Gráfico 1. Evolución del indicador Ingresos menos costos de alimentación (RMCR)

![]()

Fuente: MilkPoint Mercado, en base a datos de Cepea y Deral / SEAB PR

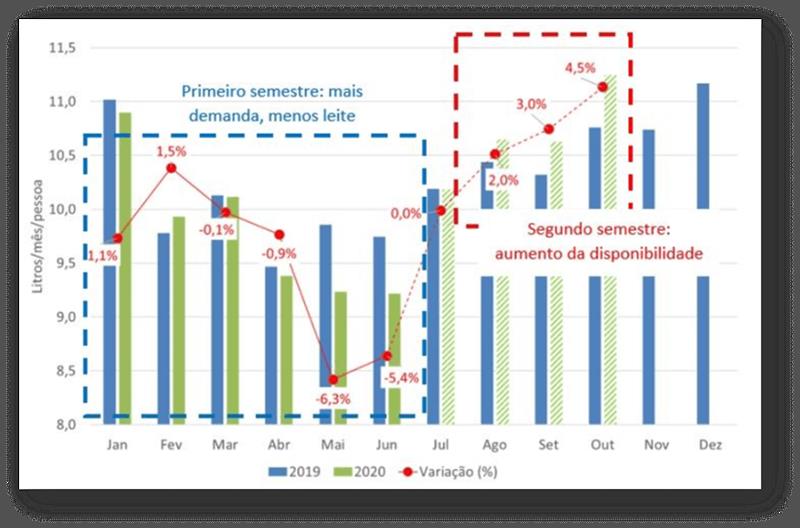

Los mayores precios internos también revirtieron la competitividad de las importaciones, que comenzaron a crecer con fuerza en volumen a partir de julio. En efecto, entre julio y septiembre de 2020, el volumen de importaciones (en equivalente de leche) creció un 65% en relación al mismo período de 2019 (en el primer semestre de este año la caída fue de 36% en el volumen importado) - este efecto, aún sin considerar un crecimiento de la producción en el período (que debió haber ocurrido, debido a la mejora en el RMCR), aumentó la disponibilidad de leche per cápita con relación a 2019 (esta disponibilidad fue menor que en 2019 durante el primer semestre del año, lo que, junto con el crecimiento de la demanda, provocó que los precios subieran bruscamente, como se observa en el mercado); Para ver estos dos efectos del cambio de disponibilidad per cápita en comparación con 2019, consulte el gráfico 2.

Gráfica 2 . Disponibilidad per cápita y variación entre años - 2020 vs 2019

![]()

Fuente: MilkPoint Mercado

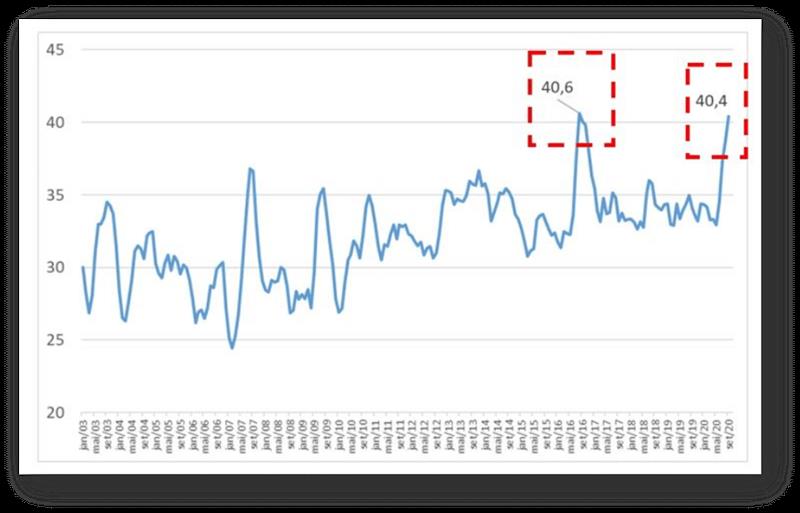

La suba de precios llegó al retail y provocó que algunos derivados alcanzaran precios récord para el consumidor final, lo que sin duda empezó a impactar en el volumen de ventas. Un ejemplo es el queso mozzarella, que en septiembre alcanzó su segundo mayor precio al consumidor considerando los últimos 17 años (ver los valores deflactados en el gráfico 3). Al mismo tiempo, la reducción de la ayuda de emergencia a R $300 por mes parece haber reducido el apetito brasileño por las compras.

Gráfico 3. Precios minoristas de la mozzarella en la ciudad de São Paulo

![]()

Fuente: MilkPoint Mercado, con datos de FIPE e IEA

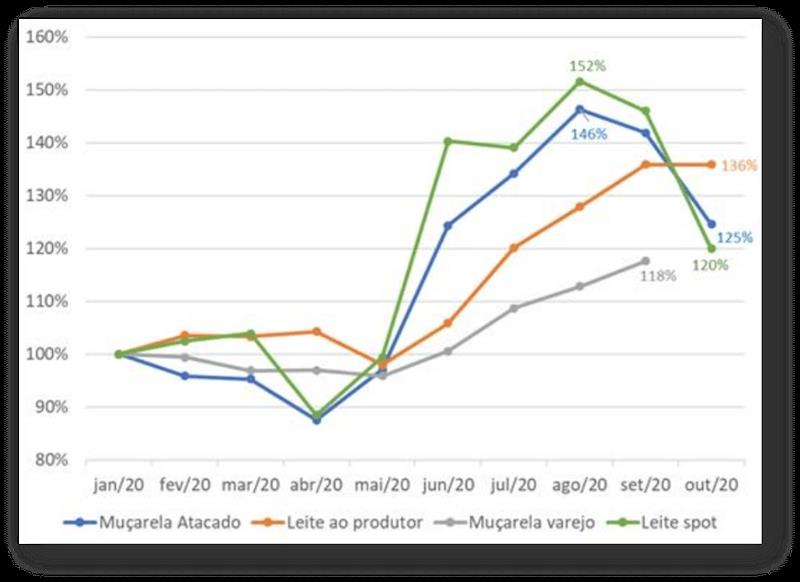

Dado este mercado de la “nueva cara de la moneda” en la segunda mitad, lo que empezamos a ver fue una caída en los precios pagados por los supermercados a la industria y por la leche al contado; hasta el pago de octubre (para la leche suministrada en septiembre), el precio al productor se mantuvo estable. El gráfico 4 muestra un índice de precios (precios de enero / 2020 = 100%) para la mozzarella al por mayor (precios de la industria a los minoristas), al por menor (al consumidor final), la leche al productor y la leche al contado (comercializada cada dos semanas) entre empresas) - la evolución de los índices da una buena idea de lo que ha estado sucediendo y lo que puede suceder a corto plazo con los precios de mercado.

Gráfico 4. Índices de precios - Mozzarella y leche fresca (Precio en enero / 20 = 100)

![]()

Fuente: MilkPoint Mercado, en base a datos propios, de Cepea, FIPE e IEA

Por lo tanto, es razonable imaginar una caída en los precios pagados a los productores en noviembre (para la leche de octubre); de hecho, algunas empresas ya han reducido los precios en octubre (en los pagos de leche de septiembre), aunque este movimiento no ha sido reflejado en el promedio brasileño calculado por Cepea.

¿Qué puede cambiar el escenario del mercado? ¿De dónde puede venir la solución?

Algunos factores han traído incertidumbre en el escenario futuro y pueden alterar este escenario, lo que apunta a un mercado más ofertado, menos comprador y, en consecuencia, con precios más bajos:

Es posible que el crecimiento de la producción no sea tan fuerte al final del año. Las lluvias (¡falta de ellas!) Han sido un problema en el sur del país y parecen amenazar también los cultivos en Minas y Goiás;

Al mismo tiempo, la soja y el maíz continúan teniendo precios muy altos y pueden desanimar al productor en caso de una caída de precios muy fuerte (caída más significativa en el RMCR). Además, en el caso de la soja, también existe un (pequeño) riesgo de disponibilidad hasta que comience la nueva cosecha. Todo esto sin mencionar el retraso de las lluvias en las regiones productoras de soja, que pueden comprometer el suministro de expeller “nuevo” y, al mismo tiempo, incrementar el riesgo de la cosecha de maíz;

El precio de la carne sigue aumentando con fuerza. Así, la relación de intercambio con leche puede indicar (también por la magnitud de la caída de los precios de la leche) un mayor sacrificio de vacas, reduciendo la base productiva del país;

La suba del dólar (hoy, 11/03, ronda los R $ 5,74 / US $) desalienta las importaciones y, al mismo tiempo, la caída estacional de la producción en Argentina y Uruguay tiende a reducir la oferta para el mercado brasileño;

Algunos indicadores de mercado señalan un inicio de la recuperación de la economía brasileña, las proyecciones de caída del PIB en 2020 apuntan a valores cada vez menos “negativos”, con un escenario algo más positivo para 2021. Si podemos confirmar esta recuperación en “V” (o, al menos, “U”), el panorama de la demanda puede ser mejor de lo esperado y, con él, el escenario de precios.

traducido por el OCLA del newsletter de MilkPoint por Valter Galan y Lavinia Morais