Actualidad noticias

-

ESTADOS UNIDOS: evolución del sector lácteo 15/3/2021

El sector de la producción lechera de EE. UU. es un milagro envuelto en una tragedia. Es una historia de éxito asombroso.

Desde mediados del siglo XX, los agricultores estadounidenses se han cada vez más especializado en su enfoque productivo. Desde entonces, los agricultores estadounidenses han tenido un historial envidiable de aumentar la producción, ser más eficientes y brindar a los consumidores un producto nutritivo y de alta calidad a un precio asequible. Durante gran parte de este período, los precios minoristas de los productos lácteos aumentaron a la mitad de la tasa de inflación general de los precios al consumidor. Esa es una muy buena historia de éxito para los productores de leche. La tragedia está en el cambio en la estructura del sector agrícola y la transformación de las comunidades rurales.

Aunque las granjas administradas por familias siguen siendo la norma, las granjas lecheras han ido disminuyendo en número y aumentando de tamaño. Las granjas lecheras de hoy son generalmente mucho más exitosas que las granjas lecheras de hace medio siglo, tanto en términos de medidas de productividad como de rentabilidad, pero esto se ha producido a expensas de muchas familias agrícolas trabajadoras que simplemente no pudieron sobrevivir, y mucho menos. prosperar. La pregunta en curso es ¿cuánto durarán estas tendencias? ¿Existe un límite para el crecimiento del sector lácteo de EE. UU.? ¿Cuándo se estabilizará y estabilizará el número de granjas lecheras, y qué tan pronto ocurrirá? Veamos algunos de los datos.

Producción y productividad de leche

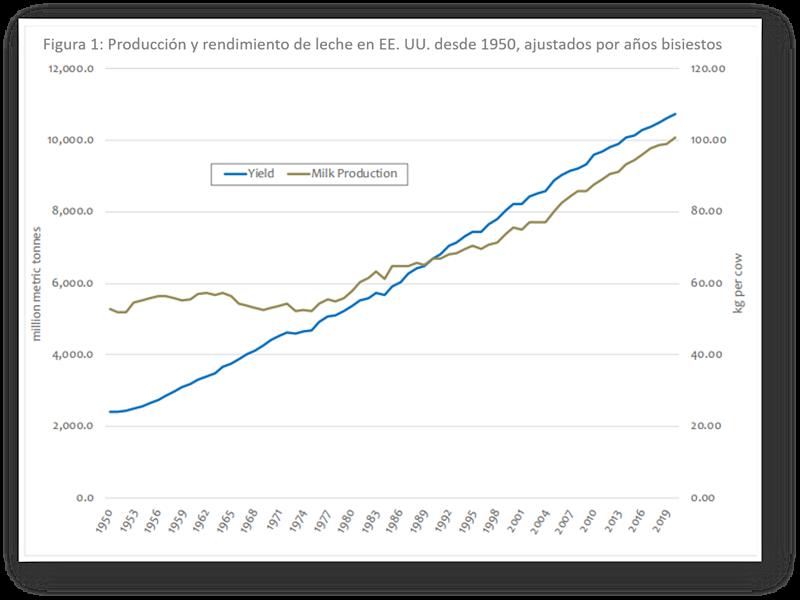

La Figura 1 ilustra el patrón de producción de leche y producción por vaca (rendimiento) desde 1950. La producción por vaca comenzó a aumentar en una tendencia lineal desde principios de la década de 1950 a una tasa de 125 kg por año. De hecho, desde 1996, la tasa anual ha aumentado a 135 kg por año. Estos aumentos se han producido a través de mejoras continuas en genética y tecnologías, así como de una mejor gestión diaria del ordeño, la reproducción, la nutrición y la salud. Lo que llama la atención es que la naturaleza lineal de esta tendencia apunta a una progresión continua de mejoras y no a la adopción de una u otra tecnologías específicas o innovaciones de gestión.

Como se puede inferir del gráfico, en las décadas de 1950 y 1960, los aumentos persistentes en el rendimiento se vieron contrarrestados en gran medida por disminuciones en el rebaño nacional: la producción de leche fue esencialmente constante durante ese período de tiempo. Sin embargo, esto cambió drásticamente a principios de la década de 1970.

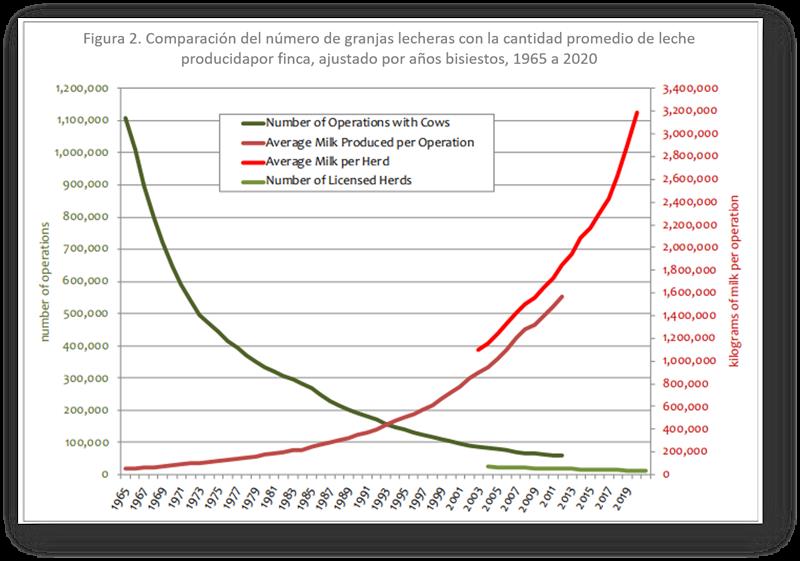

Había dos factores en juego un tanto compensatorios. Primero, el impulso hacia una mayor especialización después de la Segunda Guerra Mundial redujo drásticamente el número de granjas lecheras en la década de 1960, como se ve en la Figura 2. Si bien las granjas restantes tendían a ser más grandes que las que salieron, esto al principio resultó en una producción total bastante estancada . A principios de la década de 1970, la demanda de productos lácteos comenzó a expandirse drásticamente. Esto estuvo relacionado con una explosión lenta pero constante en las ventas de queso que fue en gran parte el resultado del crecimiento de los restaurantes de comida rápida y sándwiches cubiertos de queso procesado. Una gran expansión en las pizzerías ocurrió aproximadamente una década después y agregó más combustible a este crecimiento.

La demanda interna expandida hizo posible que el sector lácteo de EE. UU. Expandiera su producción, incluso cuando el número de productores de lácteos se desplomó. Estados Unidos produciría más leche, la única pregunta era cómo: qué tipo de sistema de producción y bajo qué tipo de estructura industrial.

![]()

![]()

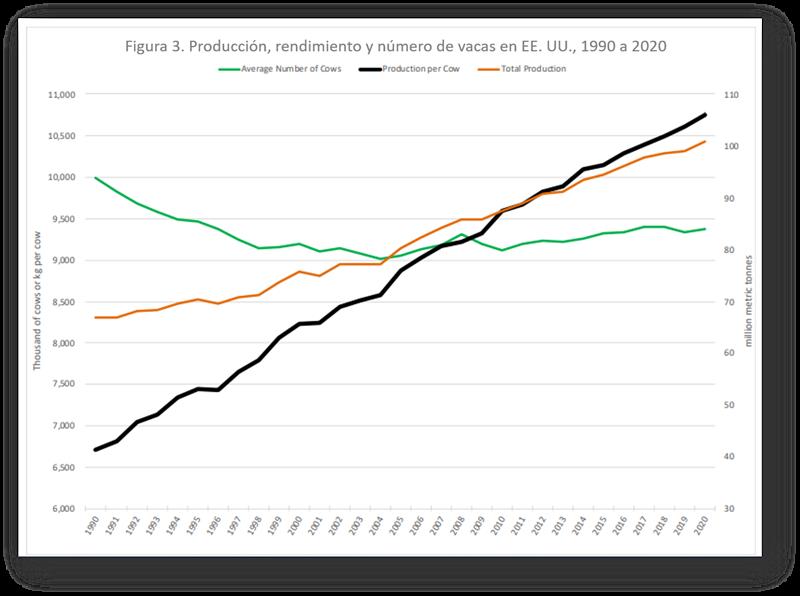

Más recientemente, tanto el milagro como la tragedia han continuado y también se han fortalecido. La Figura 3 ilustra la producción total de leche de EE. UU. y sus dos componentes principales: la producción por vaca y el número total de vacas. Cada variable tiene un patrón y una tendencia distintos.

1. La producción total continúa su medio siglo de crecimiento de tendencia constante y muy lineal. Desde 1995, la tasa es de aproximadamente 136,5 millones de toneladas métricas por año.

2. De manera similar, el rendimiento continúa su tendencia lineal ascendente de 70 años, con quizás un pequeño aumento en la tasa de crecimiento a mediados de la década de 2000.

3. Lo más notable y sorprendente es que el rebaño de la nación detiene su declive de 60 años y no solo se estabiliza sino que incluso crece. Desde 2004, la tasa de crecimiento tendencial en el número total de vacas es de 20.500 por año.

![]()

Como en la década de 1970, el crecimiento de la producción de leche no es el resultado de ganancias inusualmente altas u otras variables comunes del lado de la oferta, sino que ha sido impulsado por la demanda.

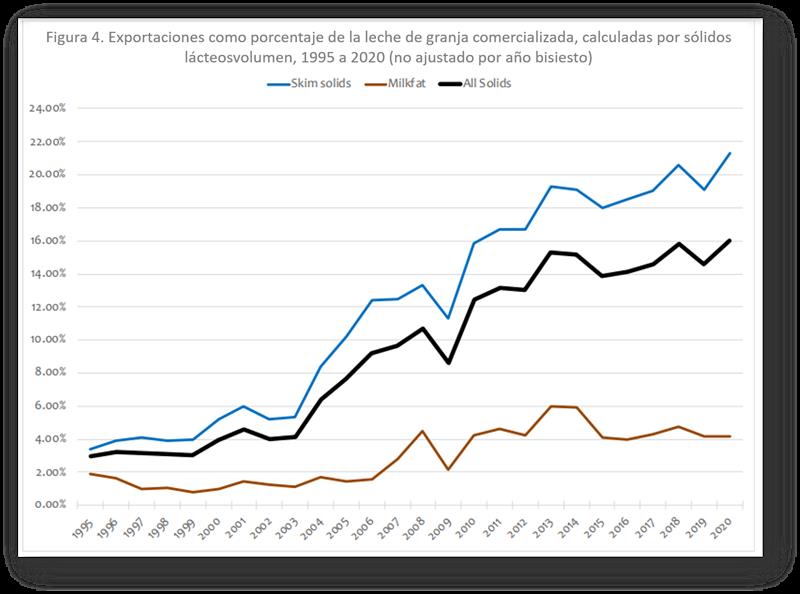

El Acuerdo sobre Agricultura de la Ronda Uruguay entró en vigor en los EE. UU. En 1995. El sector lácteo de EE. UU. Fue un participante bastante reacio en esas discusiones, que completaron efectivamente el desmantelamiento de medio siglo de políticas estadounidenses basadas en mercados cerrados y apoyos de precios internos. Al principio, la industria no estaba completamente segura de si terminaría siendo un exportador neto o un importador neto. Quería ser un exportador neto, pero no estaba en absoluto convencido de que pudiera, o debiera, convertirse en un actor mundial. A principios y mediados de la década de 2000, se hizo evidente que EE. UU. No solo sería un exportador neto, también sería un actor cada vez más importante en los mercados mundiales. Principalmente debido a su gran papel en la exportación de leche y suero en polvo, la proporción del total de sólidos lácteos estadounidenses que terminan en el comercio mundial ha aumentado constantemente desde 2004. Durante la última década, la proporción de todos los sólidos lácteos en los productos lácteos exportados en relación con todos los sólidos en leche de granja comercializada

los mercados han sido del 12-16% y tienen una tendencia ascendente, como se muestra en la Figura 4. La tasa de tendencia ha sido de 0,8 MMT adicionales de sólidos lácteos por año. Incluso con todas las dificultades de la pandemia, las exportaciones estadounidenses aumentaron a un nuevo récord en 2020, tanto en cantidad total como en porcentaje de los mercados nacionales. Si bien es cierto que hay fluctuaciones de un año a otro, EE. UU. anticipa aumentar sus ventas internacionales con el tiempo y volverse más competitivo en quesos y mantequilla. En algún momento, un comercio más libre con Canadá y el aumento de los ingresos de los hogares en México conducirían a un nuevo cambio en las ventas de todo tipo de productos lácteos a nuestros vecinos de América del Norte, que ya se encuentran entre nuestros 3 principales comerciantes socios.

![]()

Como se señaló anteriormente, la pregunta en los EE. UU. no es tanto si continuará su crecimiento en la producción de leche, sino cómo lo hará. Las tasas de crecimiento continuarán viéndose impactadas positivamente por el aumento de la población nacional y mundial, el desarrollo económico, especialmente entre los hogares de bajos ingresos, y reglas comerciales más libres. Pueden ser moderados por la competencia de alimentos alternativos, incluidos los de origen vegetal y productos de la agricultura celular, que a su vez pueden verse influenciados por preocupaciones públicas relacionadas en general con la ganadería y el medio ambiente o el cambio climático.

El conocimiento nuevo y esclarecedor sobre la relación entre la dieta y la salud es prometedor para la presentación positiva de los productos lácteos, pero no es una historia simple. Por ejemplo, las pautas dietéticas recientemente actualizadas del Departamento de Agricultura de EE. UU. establecen claramente que los estadounidenses mayores de 2 años deben beber más leche de la que beben actualmente, pero la pauta también es muy clara de que esta leche debe ser descremada o baja en grasa. El problema no es eso, la leche entera u otros productos lácteos están relacionados directamente con problemas cardiovasculares u otros problemas de salud, pero más bien, un gramo de grasa aporta más del doble de calorías que un gramo de proteína o carbohidratos. La precaución se relaciona con la obesidad, que sin duda es un problema para los estadounidenses.

En este punto, la industria estadounidense está haciendo inversiones bajo el supuesto de un crecimiento continuo, pero también la necesidad de ser cada vez más competitiva en costos y al mismo tiempo adoptar prácticas favorables a las percepciones del público. Gran parte del mundo imagina que el sector lácteo de EE. UU. Se compone en su totalidad de granjas muy grandes, miles de vacas, en un entorno de producción muy intensivo. A menudo se les identifica burlonamente como granjas industriales.

El hecho es que todavía hay un número considerable de granjas de menor tamaño, con un tamaño promedio de 2020 de poco menos de 300 vacas lecheras. Sin embargo, también es cierto que la mayor parte de la leche se produce en esas granjas muy grandes. Pero estas granjas no son propiedad de grandes corporaciones. Son propiedad y están operados por familias y familias extendidas. Ninguna de estas granjas comenzó de la noche a la mañana. Se construyeron con el tiempo a medida que los propietarios de las familias prosperaban y sentían que podían aumentar sus ganancias y ser aún más competitivos en costos con más vacas. Algunos crecen en tamaño simplemente porque disfrutan del desafío. El caso es que estas granjas se hicieron más grandes porque eran realmente buenas cuando eran más pequeñas.

Ser grande, por sí solo, no asegura nada de ser mejor. Varias granjas de menor tamaño han adoptado otras estrategias para sobrevivir y crear un negocio rentable para sus familias. Algunos se han diversificado en el procesamiento de productos lácteos en granjas. Algunos se diversifican en otras direcciones: camiones, oficios de construcción, etc. Algunos han optado por diferenciar su producto volviéndose orgánico o convirtiéndose en leche o pastoreo totalmente A2.

Este tipo de estrategias no están disponibles igualmente en los EE. UU., la producción de queso de granja es una propuesta más fácil para las granjas ubicadas cerca de los principales centros urbanos, por ejemplo. El pastoreo tiene seguidores de consumidores, pero es difícil de lograr en el norte para los estados que tienen temporadas de cultivo cortas.

También es cierto que las políticas para apoyar financieramente a las granjas lecheras tienden a inclinarse más favorablemente hacia operaciones de menor tamaño. Contrariamente a los informes de noticias que hablan de cuánto dinero se destina a las granjas más grandes, la clave es el subsidio por unidad de leche producida. Las granjas grandes tienden a recibir grandes cheques porque, bueno, son grandes, pero esos grandes cheques pueden traducirse en centavos por cada kilogramo producido en comparación con dólares en los volúmenes producidos en una granja de menor escala.

A pesar de todas estas estrategias y programas, sigue siendo innegable que la estructura de las granjas estadounidenses sigue cambiando en la dirección de cada vez menos granjas más grandes. Esto no significa que todas las granjas de menor escala estén destinadas a la salida, pero las estrategias para permitir que esas empresas de menor tamaño tengan éxito son un desafío.

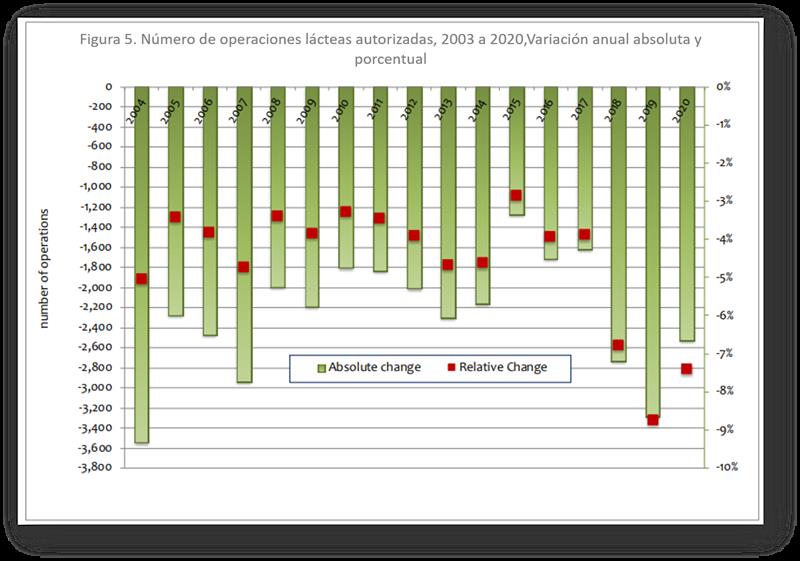

La Figura 5 muestra los datos más recientes para las salidas de fincas, tanto como cambios anuales absolutos como relativos. Generalmente, las salidas de las granjas aumentan después de un año de bajos rendimientos, como ocurrió en 2003, 2006, 2009, 2012 y el período bajo extendido de 2015 a 2018.

Los precios agrícolas comenzaron a subir en la segunda mitad de 2019 y se esperaba que estuvieran muy por encima del promedio en 2020. Luego, golpeó la pandemia. Para compensar las interrupciones en los mercados comerciales, el gobierno otorgó cantidades inauditas de subsidios directos a los productores de leche en 2019 y 2020. Los controles anteriores tenían como objetivo compensar las ventas de exportación perdidas durante los primeros días de la guerra comercial, particularmente en lo relacionado con México. A pesar de estos enormes subsidios, que para algunas granjas representaron el 40% o más de las ganancias totales, las salidas de granjas en 2020 estuvieron entre las más altas de los últimos 20 años y el relativo año tras año.

El cambio fue el segundo más alto, después de 2019. No tenemos mucha confianza en nuestra capacidad para predecir el 2021, mucho menos más allá de eso, pero una expectativa razonable es que el sector lácteo de EE. UU. continuará innovando y creciendo mientras haya un crecimiento de la demanda en todo el mundo, y estará cada vez más dominada por granjas de gran escala que pueden mantener bajos sus costos y responder a los desafíos relacionados con el bienestar animal, el cambio climático, la compensación y los beneficios de los trabajadores, etc.

![]()

traducido y extractado por el OCLA del newsletter de CLAL – por Andrew M. Novakovic – Universidad de Cornell