Actualidad noticias

-

BRASIL: Los precios reaccionan, pero el escenario inspira cautela 5/7/2021

Cepea / USP publicó el 30 de junio los precios de la leche pagados en junio, mostrando un aumento del 8%, alcanzando R$ 2,20/litro (valores netos). Sin embargo, el escenario no es para grandes celebraciones, a pesar de que los precios al productor en junio han sido un récord para el mes.

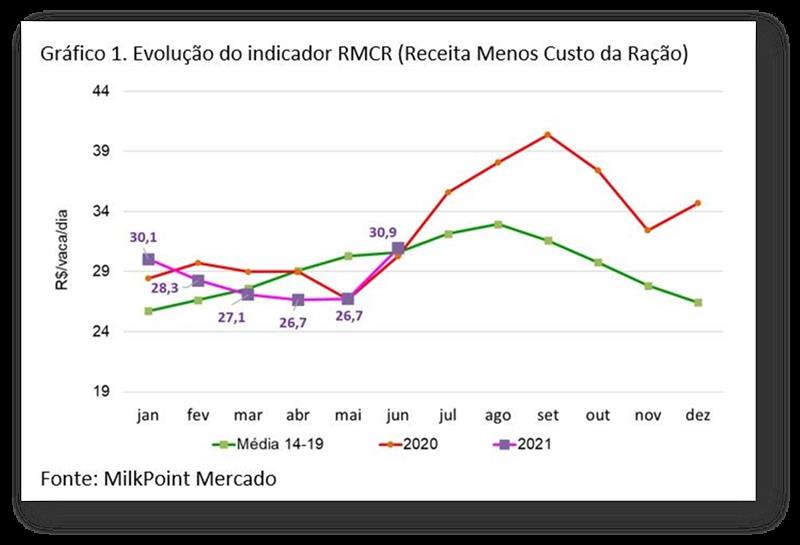

Primero, los costos de producción siguen siendo muy altos, lo que limita la producción de las granjas. El aumento de los precios al productor en junio (y quizás en julio) ciertamente traerá algún alivio al productor, como sugiere el índice Ingresos menos costos de alimentación (Gráfico 1).

![]()

Agentes consultados por Cepea informaron que las negociaciones lácteas continuaron siendo presionadas por los canales de distribución, ya que los precios están en niveles altos y la demanda es frágil, debido al menor poder adquisitivo de una gran parte de la población brasileña".

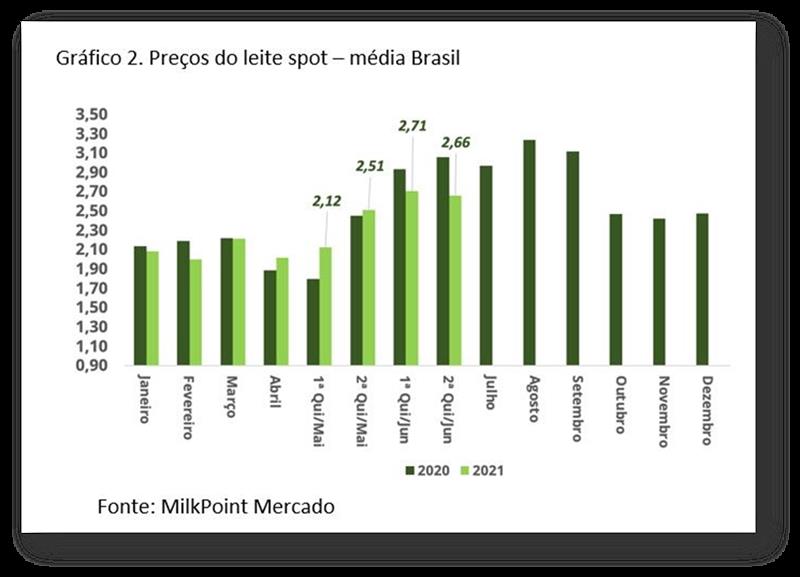

Eso es lo que estamos viendo también. De hecho, los precios al contado de la leche retrocedieron un poco en la segunda quincena de junio, poniendo en duda la capacidad de reacción del mercado (gráfico 2) y ahora se ha producido una caída a principios de julio. Es difícil hacer circular los volúmenes de productos lácteos en el mercado.

![]()

Las noticias provenientes de la economía siguen siendo contradictorias. Por un lado, tenemos una perspectiva de recuperación económica mayor a la esperada. Los efectos económicos de la segunda ola de Covid-19 fueron menores de lo esperado. El Boletín Focus, del Banco Central, trabaja con un crecimiento del PIB de 5,05% este año, frente al 3,96% señalado hace apenas 4 semanas. Un cambio considerable. Por otro lado, todavía tenemos un 14,7% de parados, inflación en alza, riesgos de crisis y la crisis política como ingrediente adicional.

En este escenario, ¿qué tan grande es la posible recuperación de los precios de la leche? No demasiado grande, evaluamos hoy. Por las siguientes razones:

1. Los precios al consumidor se encuentran en niveles históricamente altos, un remanente del máximo observado el año pasado, como resultado de las ayudas de emergencia.

2. El tipo de cambio sufrió una importante corrección, pasando de R $ 5,50 o más a alrededor de R $ 5,00. Los precios de equivalencia de la leche importada rondan los R $ 2,40 / litro, es decir, no hay mucho margen de maniobra para fuertes incrementos que no sean seguidos de una entrada significativa de leche importada.

A esto se suma el hecho de que las proyecciones para el mercado internacional sugieren alguna reducción futura de precios de US $ 4.000/ton. de leche en polvo a algo alrededor de US $ 3.700/ton., lo que reduciría aún más la posibilidad de aumentos de precios por aquí.

3. ¿Será buena la mayor velocidad de vacunación y la consiguiente reapertura de la economía incluso en el corto plazo para el sector lácteo? Aquí, tenemos una situación contraria a la intuición: siempre, la mejora de los fundamentos económicos y los ingresos de las personas conduce a un aumento en el consumo de lácteos. Sin embargo, esto no sucederá necesariamente ahora.

La razón de esto es que, con la apertura paulatina, es posible que la gente retome gastos y actividades que hasta entonces habían sido reprimidas: viajes, ropa, otras compras, ir a restaurantes, con menos dinero para lo "básico". , como ocurrió el año pasado. Quizás prueba de ello sea el hecho de que, a pesar de la fuerte recuperación del PIB en el 2°T (se estima que ha crecido un 12,9% con respecto al 2°T de 2020), la demanda de productos lácteos no se produjo: incluso ante una oferta menguante en el 2°T, los precios para la industria y el comercio minorista cayeron de lado.

Por todo eso, y porque vemos un período sin referencia histórica, el escenario es de cautela.

Para el productor, la segunda mitad debería ser mejor que la primera, porque los reajustes de precios de junio y julio deberían durar un tiempo, junto con unos costos ligeramente inferiores. Pero nada comparable a la segunda mitad de 2020, y nada como el balancín que suele acompañar a estos periodos de grandes alturas.

Como hay muchas variables y un escenario sin precedentes, es posible tener otro resultado, especialmente por el lado de la demanda. Es posible que una mejora esperada en los fundamentos económicos a lo largo del semestre tire del consumo de lácteos, elevando los precios por un período, hasta que las importaciones encuentren el momento de mayor oferta y el mercado regrese (en este escenario, tendremos mayor volatilidad). Es posible que los precios externos se mantengan estables o que el dólar suba, reduciendo nuevamente el atractivo de las importaciones.

Sin embargo, con la foto de hoy, lo que vemos es esto: poco espacio para elevaciones consistentes, poco espacio para caídas consistentes. Tal vez dentro de 30 días la foto muestre otra imagen.

traducido por OCLA del newsletter de MilkPoint por Marcelo Pereira de Carvalho