Actualidad noticias

-

BRASIL: Balanza Comercial de lácteos, importaciones cercanas a valores record 7/9/2022

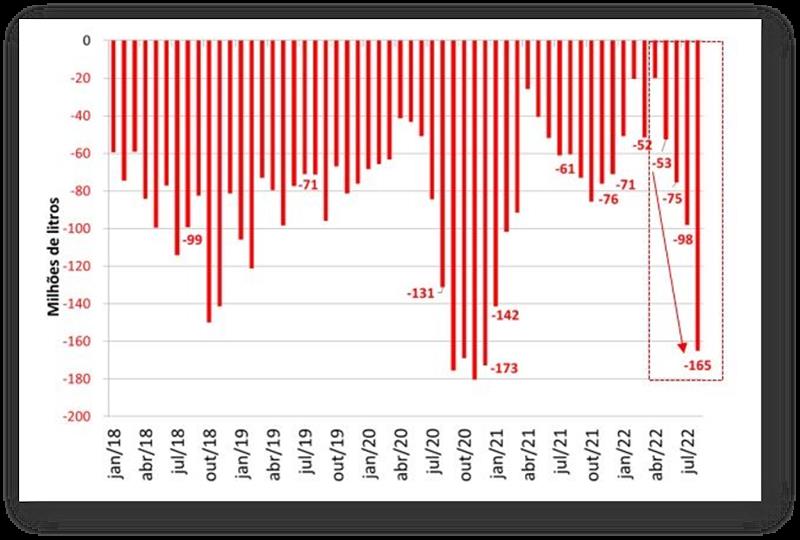

Según datos difundidos por la Secretaría de Comercio Exterior (SECEX), la balanza comercial láctea fue de -165 millones de litros de equivalente de leche en agosto, una disminución de 67 millones, o aproximadamente 68% con respecto al mes anterior.

Al comparar con el mismo período del año pasado (agosto/2021), el saldo fue aún más negativo, siendo el valor en equivalente de leche en este período de -61 millones de litros, lo que representa una diferencia de aproximadamente 104 millones de litros, o -172%.

Esta fue la cuarta variación negativa consecutiva, y el valor es el más bajo desde diciembre de 2020. Consulta la evolución de la balanza comercial láctea en el gráfico 1.

Gráfico 1 . Saldo mensual de la balanza comercial láctea brasileña.

![]()

Fuente: Elaborado por MilkPoint a partir de datos de COMEXSTAT.

Por el lado de las importaciones, hubo un fuerte avance en las negociaciones, ante caídas en los precios de los productos internacionales. El mes de agosto presentó un aumento del 63,3% en las importaciones , con relación al mes anterior, con un incremento en el volumen de importaciones de 66,7 millones de litros de equivalente de leche.

Analizando el mismo período del año pasado, también hay un fuerte aumento en los volúmenes importados; en agosto de 2021 se importaron 74,9 millones de litros equivalentes de leche, mientras que en 2022 este valor tuvo una variación positiva de aproximadamente 129,8%, configurando un aumento significativo de 97,2 millones de litros equivalentes de leche con respecto a los años, lo cual se puede apreciar en el siguiente gráfico :

Gráfico 3 . Importaciones en equivalente de leche.

![]()

Fuente: Elaborado por MilkPoint a partir de datos de COMEXSTAT.

Este escenario se formó debido a algunos factores, tales como: la disminución de los precios internacionales, la baja disponibilidad de leche en Brasil y los altos precios de los productos lácteos en el mercado interno en los últimos meses.

Los precios internacionales vienen pasando por sucesivas caídas. Los bloqueos chinos destinados a controlar la pandemia aún persisten, lo que impulsa el escenario bajista.

Otro punto en el que se ha estado trabajando para consolidar el escenario de precios bajos es el riesgo de recesión económica mundial, que se ha ido intensificando, con Estados Unidos mostrando un aumento de la inflación y de las tasas de interés en un intento por controlar este tema, además de la liberación de datos económicos desfavorables, como el aumento del desempleo; y Europa y China enfrentando una desaceleración económica y problemas energéticos y climáticos, con Europa enfrentando una de las peores crisis energéticas de los últimos tiempos, reflejos del clima cálido y seco, y la guerra entre Rusia y Ucrania. En este escenario, los precios promedio de la leche entera en polvo alcanzaron el valor más bajo desde enero de 2021.

Estos hechos asociados a la baja disponibilidad de leche en el mercado interno en el 1er semestre, que impactaron los precios en los últimos meses, trajeron una ganancia de competitividad para los productos internacionales, lo que se reflejó en un mayor volumen de importaciones.

En cuanto a los productos más importantes de la lista de importación de agosto, tenemos leche entera en polvo, quesos, leche descremada en polvo y lactosuero, que en conjunto representaron el 92% del volumen total importado. La leche entera en polvo tuvo un incremento del 102% en su volumen importado . Además de la leche entera en polvo , los productos que presentaron mayores variaciones con relación a las importaciones fueron suero lácteo, leche desnatada en polvo y quesos, con incrementos del 98,3%, 52% y 112%, respectivamente.

¿Qué podemos esperar para el próximo mes?

El escenario para los precios internacionales de los productos lácteos sigue siendo bajista, ante obstáculos geopolíticos en el mundo, como la persistencia de la política de tolerancia cero frente al covid-19 en China y los riesgos de recesión económica global.

Este lunes, según datos de la Comisión Nacional de Salud de China, el país registró 1.552 nuevos casos de covid-19, lo que hizo que el país decretara un confinamiento para más de 65 millones de personas. Las ciudades de Chengdu, Taianjin y Shenzhen se vieron afectadas por las medidas. De esta forma, la política de control sanitario está lejos de tener un final, y las nuevas medidas restrictivas continúan impactando en un escenario a la baja para los precios internacionales de los lácteos.

Lo que impulsa este escenario es el riesgo de recesión económica mundial, con nuevos datos de EE. UU. trayendo un escenario pesimista al mercado, como el aumento de la tasa de desempleo en el país. Además, Europa se enfrenta a una extensa crisis, que parece prolongarse durante los próximos meses, por problemas meteorológicos y la guerra entre Rusia y Ucrania, que también parece estar lejos de terminar.

Todos estos factores incidieron negativamente en los precios de los productos internacionales, contribuyendo a estimular las importaciones.

Reforzando el estímulo a las importaciones estuvo el precio de los productos lácteos en el mercado interno, que venía operando en niveles elevados. Es importante señalar que transcurren alrededor de 2 meses entre las negociaciones de importación y el impacto en el balance. En otras palabras, el balance de agosto fue un reflejo del momento del mercado y de las negociaciones realizadas en junio/julio (cuando los precios en el mercado interno alcanzaron su máximo).

Este escenario ha ido cambiando en las últimas semanas, con los precios de los lácteos pasando por sucesivas caídas.

Por lo tanto, aun con las caídas de precios en el mercado interno, se espera que las importaciones se mantengan competitivas en el corto plazo, dado el escenario bajo de precios internacionales. Sin embargo, debido a la mayor base comparativa, las variaciones pueden ser menos expresivas. Para las exportaciones, el escenario sigue siendo desfavorable.

Con las sucesivas caídas de precios en el mercado interno, de continuar el escenario, la tendencia es que las importaciones pierdan fuerza en los próximos meses.

traducido y extractado por el OCLA del Newsletter de MilkPoint por Tiago Da Cunha Faria