Informes noticias

-

CHINA: importaciones de productos lácteos a enero-febrero de 2024 22/3/2024

![]()

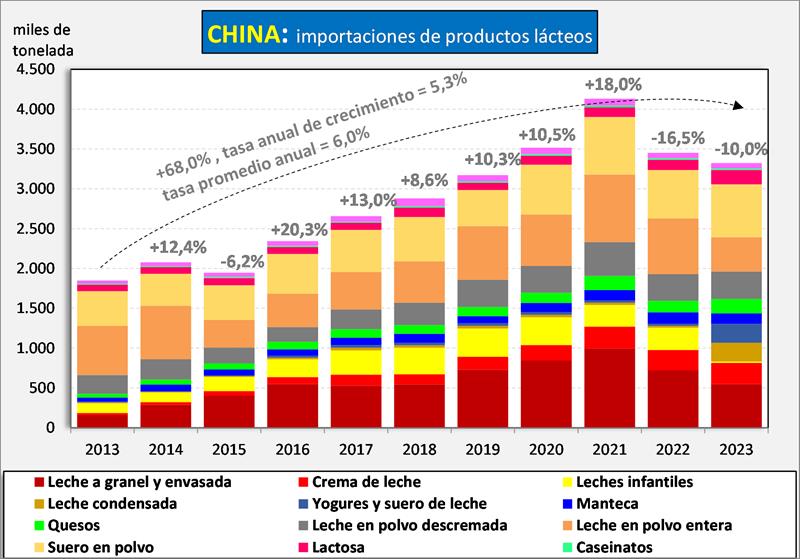

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída del 16,5% en 2022 y del 10,0% en 2023, la tasa se redujo al 5,3% anual. De cualquier manera, sigue siendo China el gran motor de la demanda de lácteos en el mercado internacional.

![]()

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento es muy relevante para la determinación de los precios. En el año 2022 una caída del 17,1% en las ventas mundiales en China que tuvo en ese año el 20% de las compras (litros de leche equivalentes), implicó una baja de más del 3,4% del total mundial, cuando este mercado sube normalmente un 3% anual. Si vemos lo que ocurrió en el año 2023, como indicamos más arriba, las compras de China medidas en litros de leche equivalentes cayeron un 20,5% (las compras chinas representaron el 15% del mercado mundial), restándole por lo tanto a la demanda mundial unos 3,5 puntos porcentuales, que se enfrentaron con una producción mundial creciendo en torno al +1% y una demanda retraída en el consumo doméstico de los países exportadores, lo cual contribuyó como principal causa a la caída de precios observada durante casi todo el año 2023.

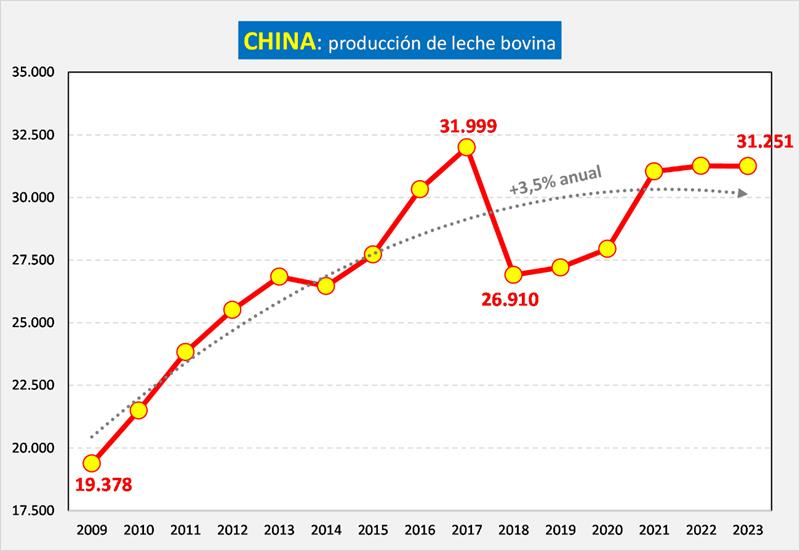

Estas bajas en las compras de China respondieron en principio, a una mayor producción local (ver gráfico siguiente), a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Se espera, como ocurrió durante todo 2023, que la situación se revierta en 2024, debido a menores stocks y fundamentalmente a la caída del precio de la leche producida localmente (de Euros 0,583/kg. en 2022 a Euros 0,503 en 2023, -14%), que desaliente la producción.

![]()

![]()

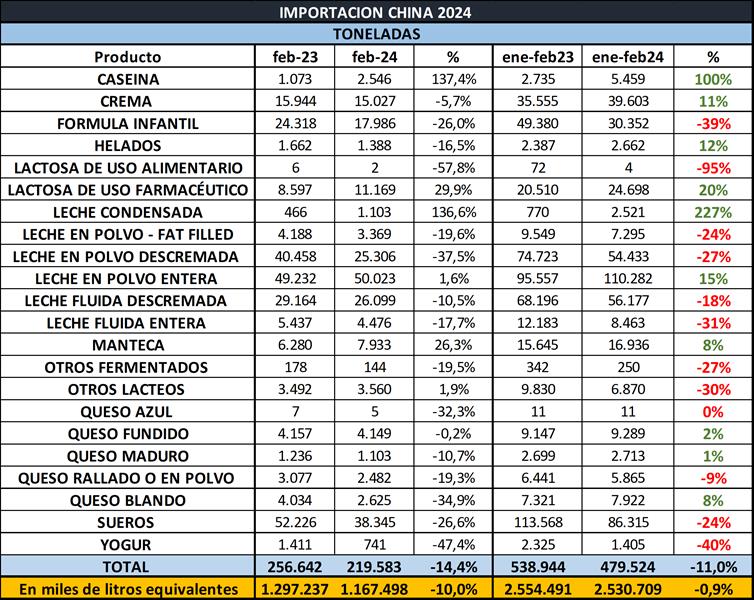

En el mes de febrero se dio una gran dispersión entre subas y bajas de importaciones, donde lo más relevante fue que las leches en polvo enteras se mantuvieron pero cayeron fuerte las compras de leche en polvo descremada, haciendo que en el global las leche en polvo cayeran un 5%, teniendo en cuenta que las compras de leche en polvo, normalmente son un tercio del valor total importado.

![]()

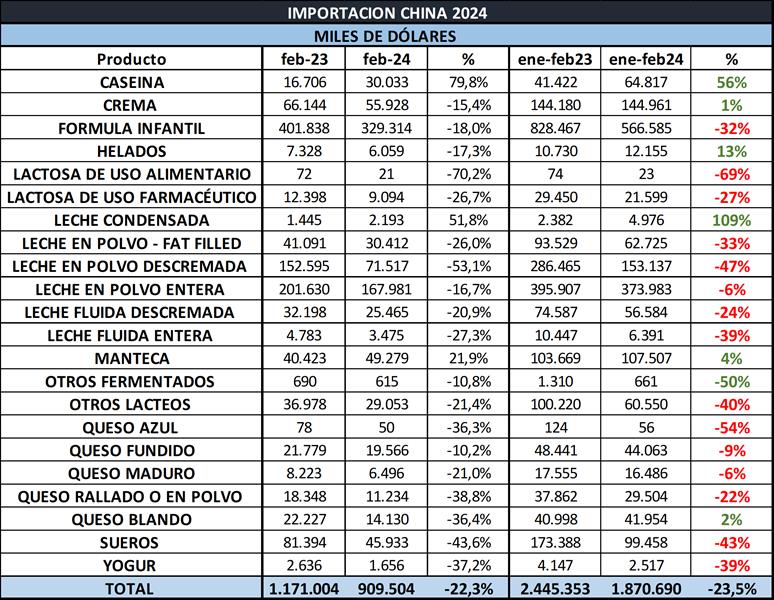

El monto total de importaciones en dólares en el primer bimestre del año fue un 23,5% inferior a igual período del año anterior y el importe promedio pasó de US$ 4.537/ton. a US$ 3.901/ton., un 14,0% menos, por lo que la caída fue más relevante por mix de precio que por volumen, que también cayo significativamente (-11,0%).

El Valor por Litro de Leche Equivalente de las importaciones de China en el período ene-feb 2024 fue de US$ 0,74 (cayendo un 22,8%), cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,52/litro.

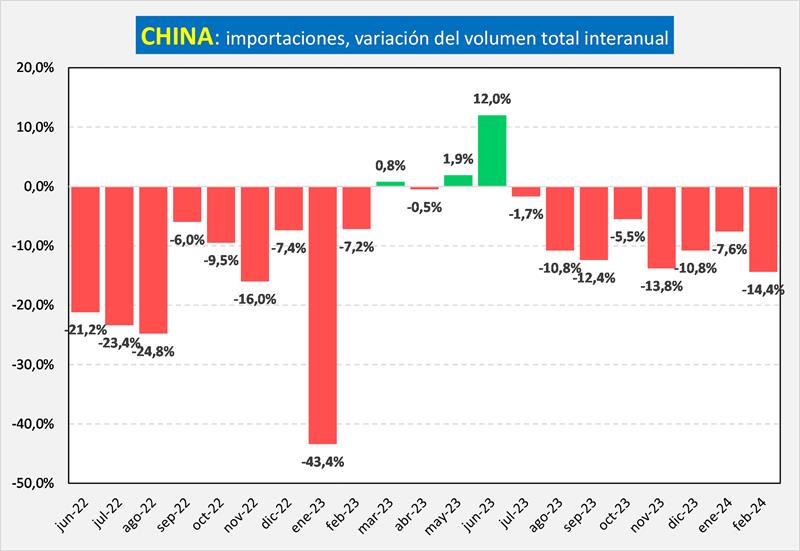

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con las importantes caídas en 2022 y principios de 2023, producto de los factores mencionados más arriba, y la tasa levemente positiva de marzo 2023, que vuelve a tornarse levemente negativa en abril y se comienza a recuperar en mayo de 2023 y con mucha mayor fuerza en junio próximo pasado, pero que vuelve a ser algo negativa en julio y con fuerte caída en agosto y septiembre, disminuyendo la tasa de decrecimiento interanual en octubre, una nueva caída importante en noviembre y diciembre próximo pasado y la continuidad en enero y febrero de éste año.

![]()

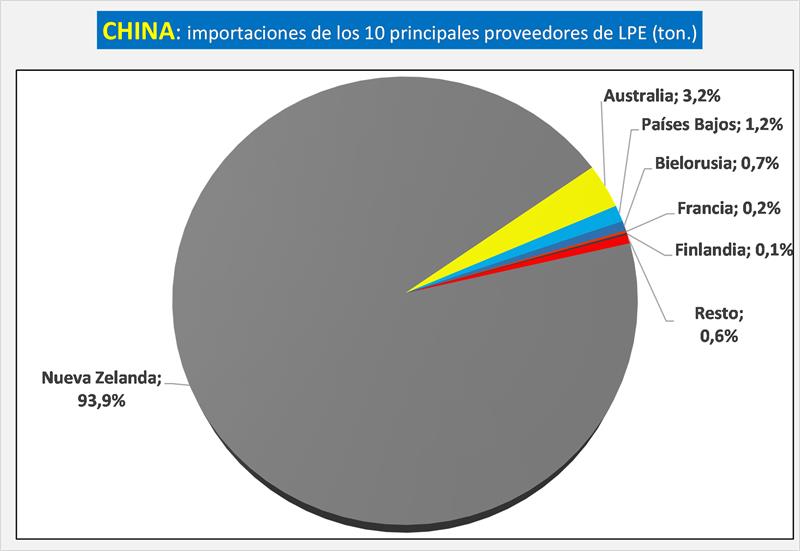

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostentó el 94% de participación de ese producto en el gigante asiático en lo que va de 2024, mayor a la participación del 2023 que fue del 92% para igual período.

![]()

![]()

Informe de Rabobank – 1 trimestre de 2024

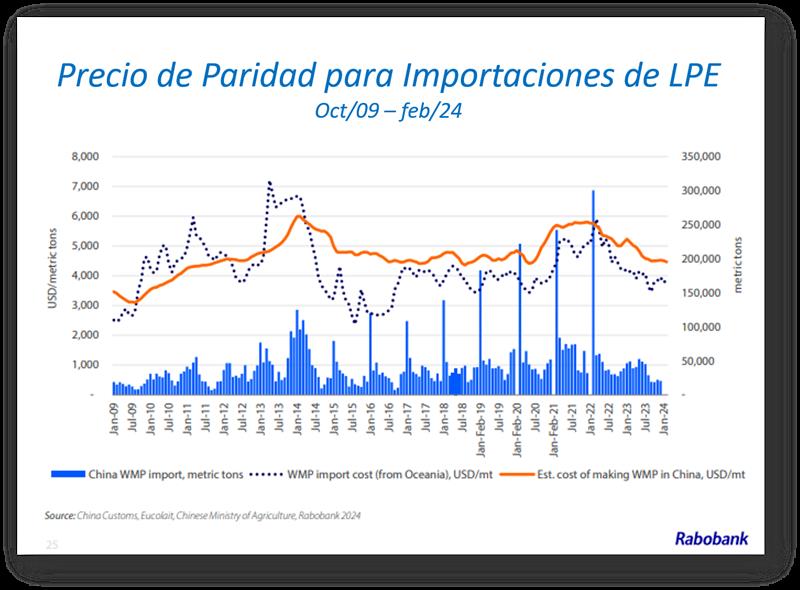

Los precios de la leche en China tuvieron una tendencia a la baja hasta 2023 y continúan en la misma tendencia hasta principios de febrero de 2024.

Los precios de la leche alcanzaron CNY 3,63/kg (US$ 0,51) a principios de febrero de 2024, cerca del 11% interanual. Es probable que el precio de la leche cruda se mantenga bajo en 2024 debido al excedente de leche cruda. Mientras tanto, los precios de la LPE de Oceanía aumentaron aproximadamente un 25 % en febrero de 2024 en comparación con el precio más bajo de septiembre de 2023. El último análisis de paridad de importaciones de Rabobank muestra que el descuento de la LPE de Oceanía desembarcada es del 13 % del precio promedio de la leche nacional, en línea con el promedio histórico.

![]()

Según la Oficina Nacional de Estadísticas (BNE), el volumen de producción de productos lácteos de China, un indicador de la demanda, creció un 3,1% interanual en 2023, menos que el crecimiento acumulado del 3,7% interanual entre el primer y el tercer trimestre, lo que indica un crecimiento más débil en el cuarto trimestre. El IPC lácteo disminuyó un 0,8% interanual en enero de 2024, lo que indica una débil recuperación del consumo. Como tal, los procesadores y minoristas pueden continuar con los descuentos de precios para impulsar las ventas por volumen. Según Cnagri.com, el precio minorista medio de la leche líquida fue de 12,39 CNY/kg, un descenso interanual del 3,4%.

Según el Ministerio de Comercio, las ventas minoristas y de servicios de alimentos de empresas clave registraron aumentos interanuales del 8,5% durante el Año Nuevo chino de 2024. Entre estos, el servicio de alimentos registró un aumento interanual del 17%. El desempeño fue mejor que en 2023 (6,8% interanual). Sin embargo, este crecimiento está por debajo del promedio de largo plazo antes de la pandemia, con una tasa compuesta anual del 13% entre 2013 y 2019. Por lo tanto, es demasiado pronto para saber si el consumo se ha recuperado totalmente basándose únicamente en el aumento estacional impulsado por el Año Nuevo chino.

En general, esperamos que la demanda de lácteos en 2024 continúe mejorando en comparación con 2023 en términos de crecimiento comparable, un crecimiento en litros de leche equivalentes del 2,5% interanual para 2024.

A principios de febrero, el gobierno chino dio a conocer su Documento Central Número 1 anual, priorizando la seguridad alimentaria y la revitalización rural, incluido el sector lácteo. Afirma que el sector lácteo optimizará la estandarización del etiquetado de la leche reconstituida y estimulará el consumo de leche fresca. El borrador revisado de la Norma Nacional de Seguridad Alimentaria para la Leche UHT (abierto a comentarios públicos) permitirá solo una única variedad de leche cruda, prohibiendo el uso de leche reconstituida.

Las bebidas lácteas saborizadas requieren un 80% de leche cruda o leche reconstituida, y el porcentaje de leche reconstituida está etiquetado en el envase. La política alienta a las empresas lácteas a utilizar leche de producción nacional en lugar de leche en polvo reconstituida importada.

Según la Oficina Nacional de Estadísticas, la producción de leche de China se mantiene sólida, con un aumento interanual del 6,7%, con una producción total alcanzando las 41.970 mil toneladas métricas en 2023 (ligeramente por encima de la previsión anterior de Rabobank del 6,3% interanual).

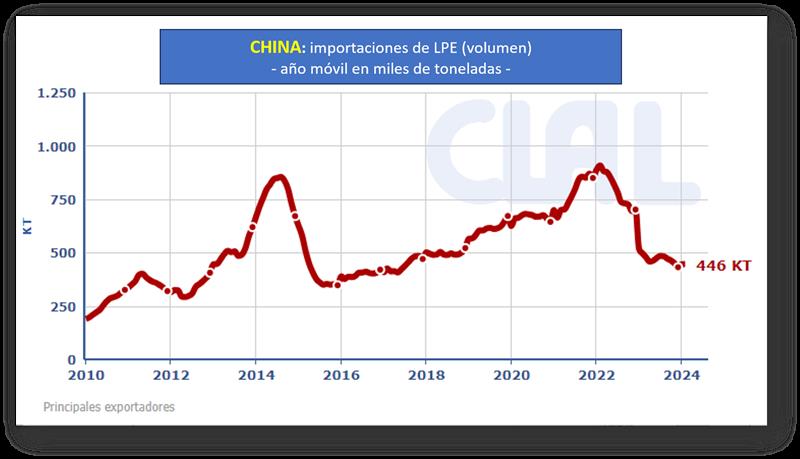

Los volúmenes de importación neta de productos lácteos de China (equivalente de leche líquida) disminuyeron un 15,7% interanual en 2023, y el déficit de importación neta anual alcanzó los 11,8 millones de toneladas en la LME. Las importaciones de leche entera en polvo (LPE) totalizaron 431.000 toneladas, un 39% menos que el año anterior. Otras categorías de importaciones visiblemente más débiles incluyen leche y nata líquidas (-17%), yogur (-10%), (manteca -9%) y fórmulas lácteas para lactantes (-16%). Por el contrario, las importaciones de LPD, queso y suero en polvo experimentaron un crecimiento interanual del 3%, 22,5% y 9,5%, respectivamente.

Rabobank mantiene su previsión de crecimiento de la producción para 2024 del 2% interanual y una nueva desaceleración en el primer semestre de 2025, tras los márgenes débiles/negativos en 2023.

Las principales empresas productoras de leche de China informaron advertencias de pérdida de ganancias netas o una fuerte caída en las ganancias netas para sus resultados de 2023.

Las menores importaciones de ganado lechero también han dado lugar a un crecimiento más lento de la producción. El apetito de China por las importaciones de ganado lechero de Oceanía disminuyó un 75% interanual hasta 2023 debido a una economía agrícola menos favorable y a la prohibición de Nueva Zelanda de exportar ganado vivo por mar.

Sigue habiendo un impacto rezagado de decisiones anteriores de inversión agrícola, con riesgos al alza para el pronóstico de producción de leche de Rabobank.

Se espera que el crecimiento del PIB de China en 2024 sea inferior al de 2023. Un crecimiento económico más débil y una desaceleración del mercado inmobiliario pueden incitar a los consumidores a aumentar sus ahorros debido a la caída de la riqueza de los hogares y a una confianza comparativamente menor de los consumidores. Esos factores podrían limitar la recuperación del consumo de lácteos.

En general, esperamos una mejora continua en el equilibrio entre oferta y demanda, con niveles de inventario en 2024 más bajos que en 2023.

Rabobank pronostica que las importaciones netas de lácteos crecerán un 1,1% interanual, y que el déficit de importaciones anual alcanzará los 12 millones de toneladas LME en 2024. La demanda china de LPE ha sido débil, principalmente debido a una producción nacional mayor de lo esperado. Rabobank pronostica una mejora moderada del 6% en las importaciones de LPE en 2024, alcanzando casi 460.000 toneladas (todavía un 20% menos que el promedio de diez años), debido a las mejoras en curso en el equilibrio de la demanda de oferta láctea, el efecto de base baja de 2023, e importaciones de leche en polvo libres de aranceles de Nueva Zelanda en enero de 2024. Sin embargo, la Norma Nacional de Seguridad Alimentaria revisada sobre la leche líquida también puede representar un riesgo a la baja para las LPE importadas, ya que la política gubernamental fomenta el uso de leche nacional en la fabricación de productos lácteos.

elaborado por el OCLA sobre la base de información que publica Aduana de China y complementado con datos y gráficos de CLAL.it