Informes noticias

-

Índice de Precios Internos Mayoristas – IPIM – Lácteos – mayo 2024 18/6/2024

![]()

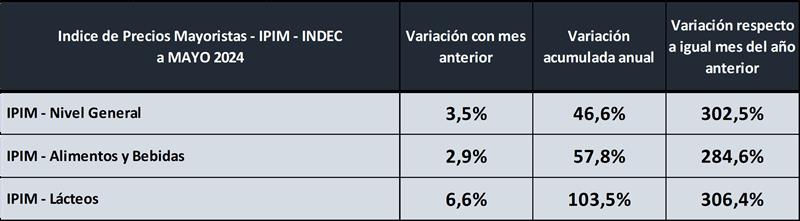

IPIM – Nivel General – mayo 2024

El nivel general del índice de precios internos al por mayor (IPIM) registró un aumento de 3,5% en mayo de 2024 respecto del mes anterior, el acumulado de los primeros cinco meses de 2024 subió 46,6% y el interanual subió 302,5%.

IPIM – Alimentos y Bebidas – mayo 2024

El índice mayorista de precios de Alimentos y Bebidas registró un aumento de 2,9% en mayo de 2024 respecto del mes anterior, el 57,8% en el período enero-mayo y la variación interanual fue del 284,6%.

IPIM – Lácteos – mayo 2024

El índice mayorista de precios de los Lácteos registró un aumento de 6,6% en mayo de 2024 respecto del mes anterior, se incrementó un 103,5% en los cinco primeros meses del año y la comparación anual con mayo de 2023 arrojó un incremento del 306,4%.

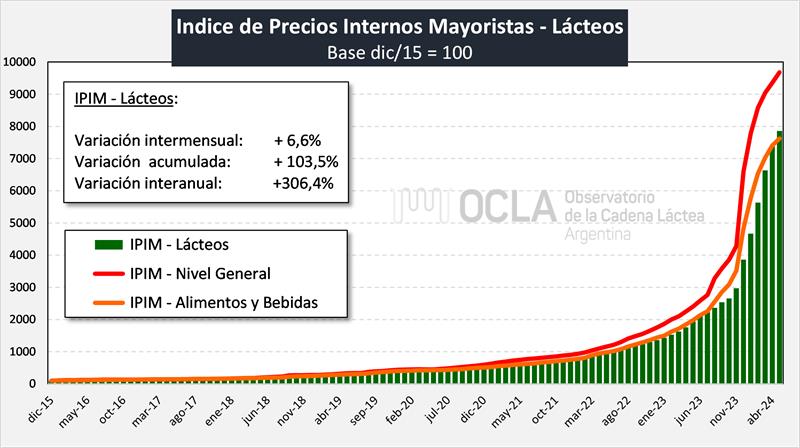

![]()

En el cuadro superior puede observarse que los precios de los productos lácteos en su versión mayorista (Salida de Fábrica: al que vende la industria), se incrementaron apenas por arriba de mayorista general, pero 21,8 puntos por encima qué su propia categoría Alimentos y Bebidas en la variación interanual. En 2024 respecto a ambos parámetros el precio de los lácteos ha venido recuperando posiciones.

En el gráfico de abajo, se observa claramente como los productos lácteos han tenido una recuperación en 2021 y lograron alcanzar a alimentos y bebidas (incluso lo superaron en algunos meses), y respecto al cual traían un importante retraso en el último trimestre de 2020 y el primer trimestre de 2021. Ya a fines de 2021 y en todo 2022 la variación de precios de Alimentos y Bebidas se comienza a ubicar por encima de la variación de precios de los productos lácteos, manteniéndose cercana entre abril y julio en 2023, y ya desde agosto próximo pasado los alimentos y bebidas superan holgadamente a los lácteos, retomando estos en los últimos meses.

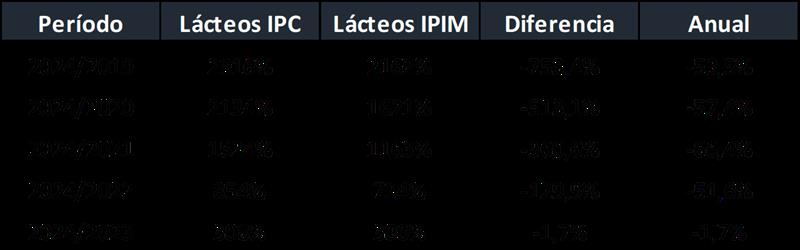

![]()

Al comparar el índice minorista de Leche, Productos Lácteos y huevos (+308,1% interanual) con los Precios Mayoristas de los Lácteos (306,4%), se observa que la brecha que era muy amplia en 2023, en lo que va de 2024 se viene reduciendo ostensiblemente (1,7 puntos). El diferencial se acrecienta a 25 puntos si comparamos los precios de los lácteos del índice de precios minoristas (con datos de GBA y CABA utilizando ponderación OCLA ya que no hay un índice exclusivo de lácteos minoristas nacional), que hasta unos meses atrás era de 50 puntos.

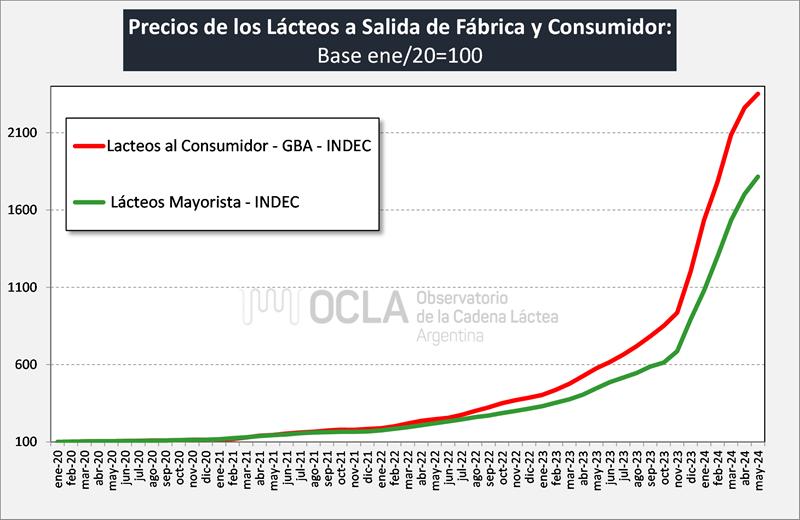

![]()

En los últimos 5 años se observaba un retraso importante en los precios mayoristas (salida de fábrica) con los minoristas (al consumidor), con tasas de diferencia superiores al 50% anual. Evidentemente el efecto control de precios que afectó el desenvolvimiento normal de la cadena en general, en particular, fue mucho más estricto en las listas de precios en salida de fábrica que en los precios en las góndolas. Es por ello que en los últimos meses se ha achicado la brecha entre ambas variaciones de precios.

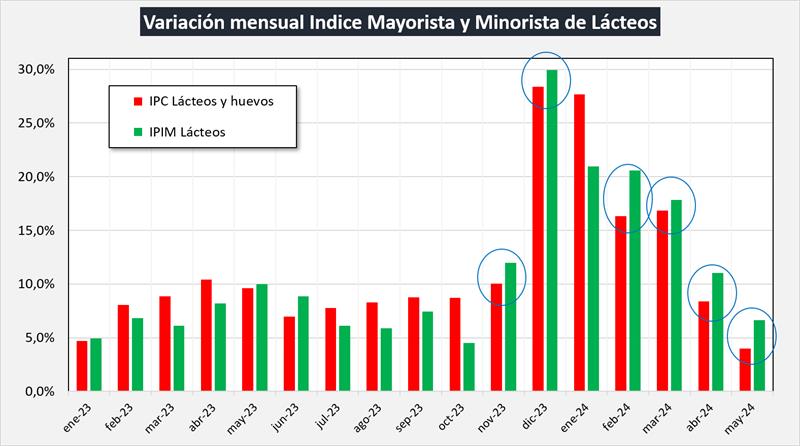

En el gráfico siguiente podemos observar cómo se desempeñaron los precios minoristas de los lácteos (lácteos y huevos GBA, que mide INDEC) y los precios mayoristas de los mismos (valor al que vende la industria o también denominado en salida de fábrica). La zona entre la línea roja y la línea verde, entre junio/21 y may/24 indica el “diferencial de variación mensual” entre el precio que paga el consumidor y al que vende la industria (incremento del mark up), y allí se ve como existe en los últimos 36 meses, un diferencial en contra de los precios mayoristas, que por suerte se viene recuperando. Esto marcaba claramente el retraso de precios de los productos lácteos en el valor al que factura la industria.

![]()

La no existencia de controles de precios, la menor oferta debido a la menor producción y el incremento de exportaciones, hacen variar el diferencial de precios entre el valor de salida de fábrica y el precio que paga el consumidor. Los controles de precios que se aplicaban, tenían un estricto seguimiento en las listas de precios de las industrias, pero no ocurría lo mismo en la distribución minorista. El gráfico siguiente comienza a mostrar el cambio que mencionamos, y que sería importante también se manifieste en los plazos de pago.

![]()

elaborado por el OCLA con información de INDEC