Informes noticias

-

Índice de Precios Internos Mayoristas – IPIM – Lácteos – agosto 2024 19/9/2024

![]()

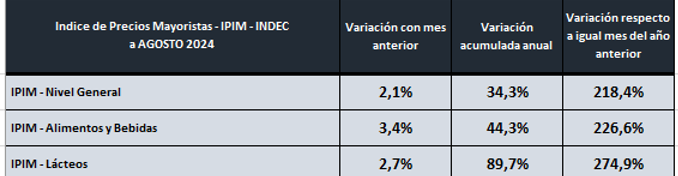

IPIM – Nivel General – agosto 2024

El nivel general del índice de precios internos al por mayor (IPIM) registró un aumento de 2,1% en agosto de 2024 respecto del mes anterior, el acumulado de los primeros ocho meses de 2024 subió 34,3% y el interanual subió 218,4%.

IPIM – Alimentos y Bebidas – agosto 2024

El índice mayorista de precios de Alimentos y Bebidas registró un aumento de 3,4% en agosto de 2024 respecto del mes anterior, el 44,3% en el período enero-agosto y la variación interanual fue del 226,6%.

IPIM – Lácteos – agosto 2024

El índice mayorista de precios de los Lácteos registró un aumento de 2,7% en agosto de 2024 respecto del mes anterior, se incrementó un 89,7% en los ocho primeros meses del año y la comparación anual con agosto de 2023 arrojó un incremento del 274,9%.

![]()

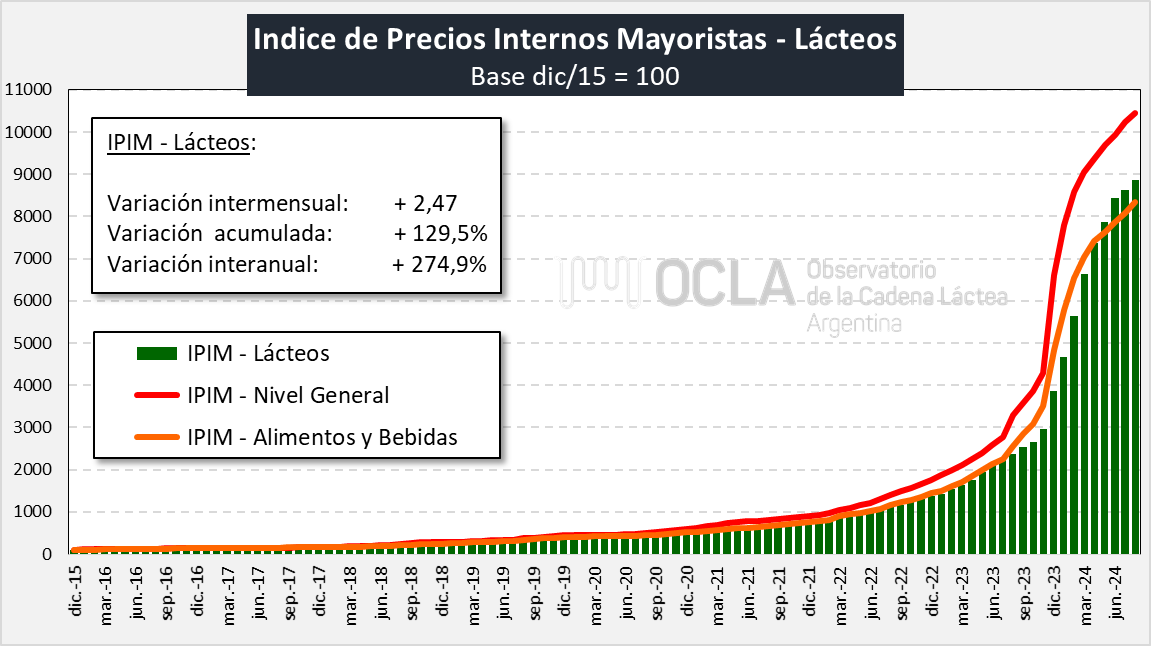

En el cuadro superior puede observarse que los precios de los productos lácteos en su versión mayorista (Salida de Fábrica: al que vende la industria), se incrementaron por arriba de mayorista general pero por debajo de Alimentos y Bebidas si se compara con el mes anterior, pero en la variación interanual los lácteos están 48,3 puntos por encima qué su propia categoría Alimentos y Bebidas. En 2024 respecto a ambos parámetros el precio de los lácteos ha venido recuperando posiciones.

En el gráfico de abajo, se observa claramente como los productos lácteos han tenido una recuperación en 2021 y lograron alcanzar a alimentos y bebidas (incluso lo superaron en algunos meses), y respecto al cual traían un importante retraso en el último trimestre de 2020 y el primer trimestre de 2021. Ya a fines de 2021 y en todo 2022 la variación de precios de Alimentos y Bebidas se comienza a ubicar por encima de la variación de precios de los productos lácteos, manteniéndose cercana entre abril y julio en 2023, y ya desde agosto próximo pasado los alimentos y bebidas superan holgadamente a los lácteos, situación que se revierte a principios de este año.

![]()

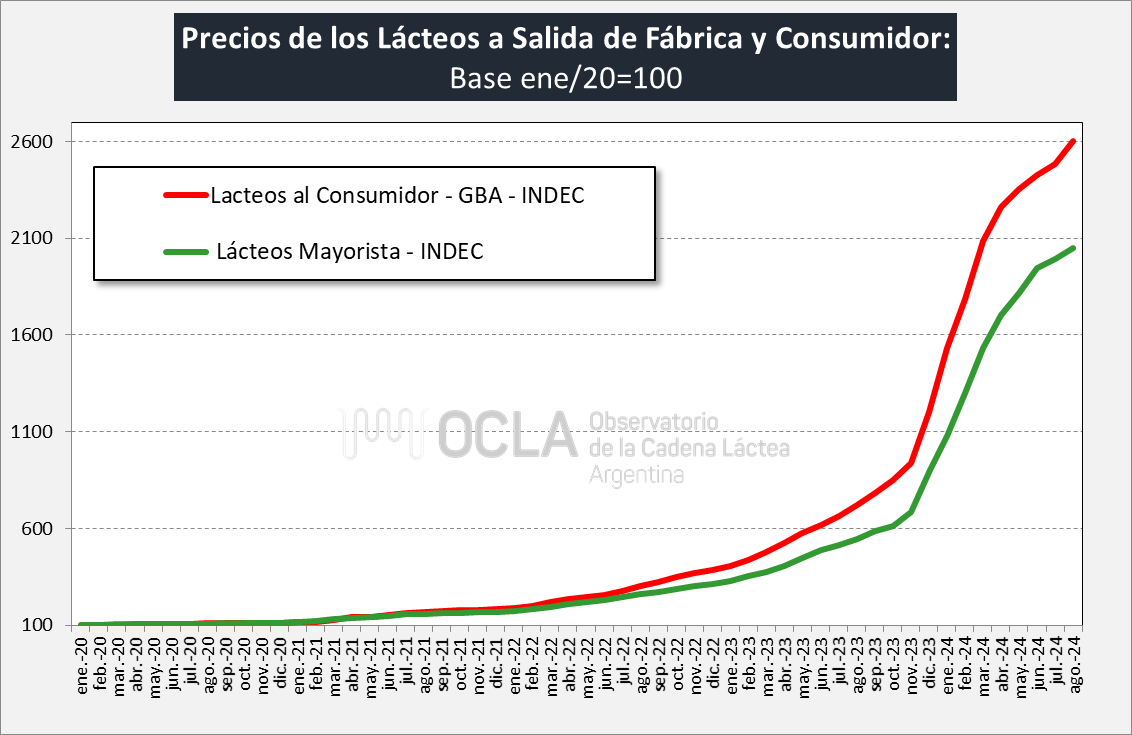

En los últimos 5 años se observaba un retraso importante en los precios mayoristas (salida de fábrica) con los minoristas (al consumidor), con tasas de diferencia superiores al 50% anual. Evidentemente el efecto control de precios que afectó el desenvolvimiento normal de la cadena en general, en particular, fue mucho más estricto en las listas de precios en salida de fábrica que en los precios en las góndolas. Es por ello que en los últimos meses se ha achicado la brecha entre ambas variaciones de precios.

![]()

En los últimos 5 años se observaba un retraso importante en los precios mayoristas (salida de fábrica) con los minoristas (al consumidor), con tasas de diferencia superiores al 50% anual. Evidentemente el efecto control de precios que afectó el desenvolvimiento normal de la cadena en general, en particular, fue mucho más estricto en las listas de precios en salida de fábrica que en los precios en las góndolas. Es por ello que en los últimos meses se ha achicado la brecha entre ambas variaciones de precios, e incluso se dio una reversión favorable a hacia los incrementos de los precios mayoristas en el último período anual.

elaborado por el OCLA con información de INDEC