Informes noticias

-

Evolución de la producción mundial de leche 16/10/2024

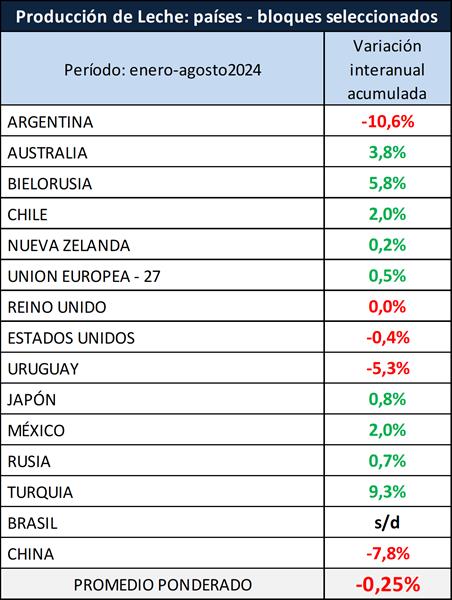

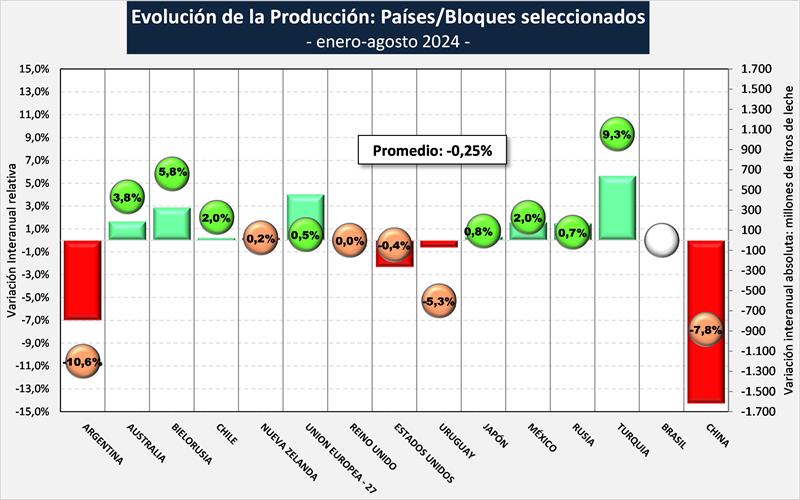

En el cuadro siguiente se toma un grupo seleccionado de los principales países que representan alrededor del 55% de la producción mundial de leche de vaca, en el cual se puede observar una disminución de la producción del 0,25%, para el período enero-agosto del año 2024 respecto a igual período del año 2023.

![]()

Por el lado de los proveedores habituales (UE+USA+NZ+UK+AU+ARG+UY), la producción ha sido igual al año anterior hasta agosto lo cual determina que la oferta en el comercio mundial estuvo medianamente restringida ante un leve crecimiento de la demanda.

Cabe recordar que el comercio mundial, descontando el comercio intra Unión Europea, es de sólo el 11 al 12% de la producción mundial, con lo cual cualquier variación en la producción mundial, hace variar en forma significativa los precios y de allí la caracterización de alta volatilidad que se le da a este mercado.

En virtud de estos comentarios es que se encontró un piso a la situación de bajos precios y comenzó un repunte de los mismos. Obviamente lo que pase con la demanda de China juega el principal rol en este mercado. No menor son los principales indicadores de la economía mundial (inflación, tasas de interés, empleo, etc.), que determinan el comportamiento de la demanda.

![]()

La producción de leche se dispara – por Cristina Alvorado – Farmers Weekly

Septiembre fue un mes lleno de acontecimientos para la industria láctea de Nueva Zelanda.

La producción de leche de Nueva Zelanda en agosto aumentó un 10,0 % interanual, totalizando 123,8 millones de kg de sólidos lácteos. Esta es la cifra más alta para agosto desde 2020, impulsada por el buen crecimiento de los pastos en regiones clave y las condiciones climáticas favorables en todo el país. Foto de archivo

Nueva Zelanda, que registró su mayor crecimiento interanual en la producción de leche en agosto desde 2020, los altos precios de la leche en polvo descremada (LPD) y la leche en polvo entera (LPE) en la plataforma Global Dairy Trade (GDT), la producción de leche limitada en otras importantes regiones lecheras y el anuncio de Fonterra de su segundo mayor pago de dividendos de la historia.

La producción de la temporada hasta la fecha es ahora un 8,3 % más alta en comparación con el año pasado, lo que muestra un sólido comienzo de la temporada lechera. En términos de tonelaje, la producción de leche aumentó un 9,0% interanual, con 1,42 millones de toneladas de leche registradas, nuevamente, el resultado más alto de agosto desde 2020.

En contraste, a otras importantes regiones productoras de lácteos no les ha ido tan bien. En cuanto a la producción de leche de agosto, Estados Unidos informó una disminución interanual del -0,2%, Argentina vio una pronunciada caída del -4,0%, Uruguay cayó un 5,5% y la producción de leche de julio de Europa registró solo un ligero aumento del 0,4%.

Estados Unidos sigue enfrentándose a desafíos, incluidos brotes de gripe aviar y una disponibilidad limitada de vaquillonas, mientras que Europa está lidiando con un aumento de los casos del virus de la lengua azul y un clima desfavorable en algunos países clave.

Estas interrupciones están ejerciendo presión sobre el suministro de leche en estas regiones, lo que, a su vez, podría tener implicaciones para los precios mundiales de los productos lácteos.

Los eventos del comercio mundial de productos lácteos en septiembre fueron mixtos. En el evento 363, el índice GDT registró una ligera caída del -0,4 %, mientras que en el evento 364 se recuperó con un aumento del 0,8 %. En ambos eventos, se destacaron ciertos productos, en particular la leche desnatada en polvo, el queso cheddar y la mozzarella, que registraron aumentos de precios.

La tendencia al alza continuó en el primer evento GDT de octubre, el evento 365, donde el índice general aumentó un 1,2 % y la leche entera en polvo registró su precio promedio más alto en la plataforma desde octubre de 2022, con 3.559 USD/t. Este resultado reciente sugiere una estabilización de los precios, lo que puede ofrecer más tranquilidad a los agricultores a medida que avanza la temporada si la demanda se mantiene.

En el frente comercial, las exportaciones totales de productos lácteos de Nueva Zelanda disminuyeron un -13,8% interanual en agosto, principalmente debido a la pausa estacional en las exportaciones. Sin embargo, las exportaciones en lo que va del año (YTD) siguen aumentando un 0,7%. Esta caída en agosto era anticipada, ya que sigue la estrategia de Fonterra de minimizar los inventarios hacia el final de su año financiero. Vale la pena señalar que esta es una práctica común para garantizar que la cooperativa no tenga demasiado stock de cara a la nueva temporada.

En contraste, otras regiones productoras de lácteos han informado de resultados de exportación más sólidos. Las exportaciones de Argentina en agosto aumentaron un 10,9%, mientras que Estados Unidos, Europa y Australia vieron un crecimiento en las exportaciones de julio, aumentando un 7,8%, un 4,2% y un 20,2%, respectivamente.

Para muchos productores de Nueva Zelanda, el anuncio de Fonterra a fines de septiembre trajo noticias positivas. La cooperativa aumentó su pronóstico del precio de la leche en la granja para la temporada 2024/25 en 50 centavos, lo que lo lleva a un punto medio de $9,00 por kg de sólidos lácteos, que está en línea con el pronóstico de nuestra calculadora de precios de la leche NZX (OCLA: USNZ$ 9,00/kg. de SU x 0,6083 USNZ/US$ = US$ 5,47/kg. de SU x 7,30% de SU = US$ 0,40/litro de leche).

Esta revisión, combinada con un pago de dividendos de 55 centavos para la temporada 2023/24, debería reforzar la confianza. El dividendo es el segundo más grande en la historia de Fonterra, solo superado por el pago de 59 centavos en 2007.

En general, las perspectivas para la temporada lechera de Nueva Zelanda siguen siendo optimistas. El fuerte comienzo en la producción de leche, junto con los precios firmes de GDT, es alentador. Sin embargo, será fundamental seguir de cerca la demanda mundial, en particular a medida que China implemente nuevas medidas de estímulo económico que podrían impulsar las importaciones de productos lácteos.

Además, con las limitaciones de suministro de manteca en Europa y los problemas de producción en regiones clave, Nueva Zelanda está bien posicionada para mantener una fuerte demanda de exportación en los próximos meses.

análisis elaborado por el OCLA en base a información de www.clal.it