Informes noticias

-

Indice de Precios de los Lácteos de FAO 7/7/2025

![]()

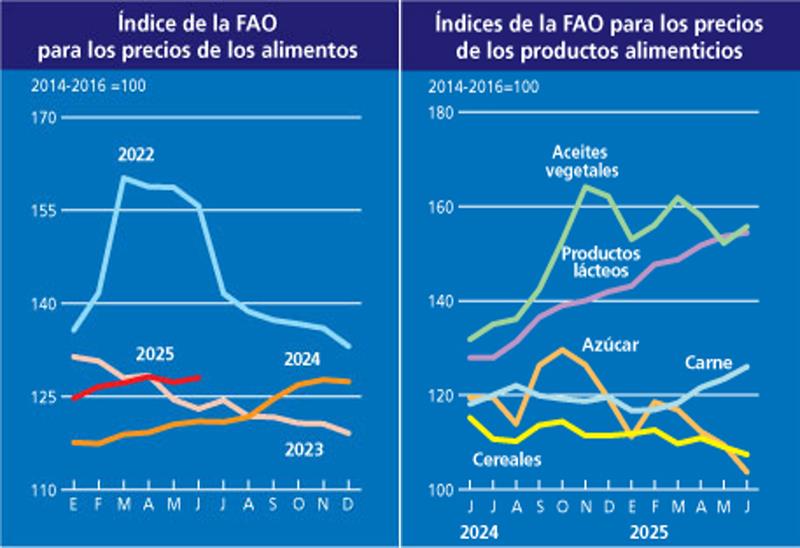

El índice de precios de los productos lácteos de la FAO registró en junio un promedio de 154,4 puntos, esto es, 0,8 puntos (un 0,5 %) más que en mayo y 26,5 puntos (un 20,7 %) por encima del valor alcanzado hace un año. El índice de precios de la manteca registró el mayor incremento mensual, con una subida del 2,8 % hasta alcanzar el nuevo récord de 225 puntos. La tendencia al alza continuada obedeció sobre todo a la persistente escasez de la oferta en Oceanía y la UE, acompañada de una fuerte demanda de importaciones por parte de Asia, en particular del Cercano Oriente. Nueva Zelandia entró en un período de desaceleración estacional de la producción, mientras que, en la UE, la reducción de los rodeos desencadenada por reglamentos ambientales frenó la expansión de la producción lechera, y algunas regiones occidentales se vieron aún más afectadas por los efectos prolongados de los brotes del virus de la lengua azul de finales de 2024. En los Estados Unidos de América, el descenso de la producción mensual de manteca y el hecho de que las reservas decayeran por debajo del nivel del año pasado añadieron una presión adicional sobre los precios. Los precios del queso también subieron por tercer mes consecutivo, como consecuencia de la sólida demanda en los sectores de comercio al por menor y los servicios alimentarios en Asia oriental. Por el contrario, los precios de la leche en polvo descremada se redujeron un 0,6 %, mientras que los de la leche en polvo entera cayeron (un 2,3 %) ante la atonía de la demanda y la abundante oferta mundial.

![]()

![]()

En el gráfico de abajo podemos ver la evolución mensual del índice en los últimos cuatro años y el año pasado que comenzó muy por debajo de los anteriores, fue recuperando hasta casi alcanzar los valores de 2022 al final del año. Ahora en 2025 comienza dentro de los valores más altos de los últimos 4 años.

![]()

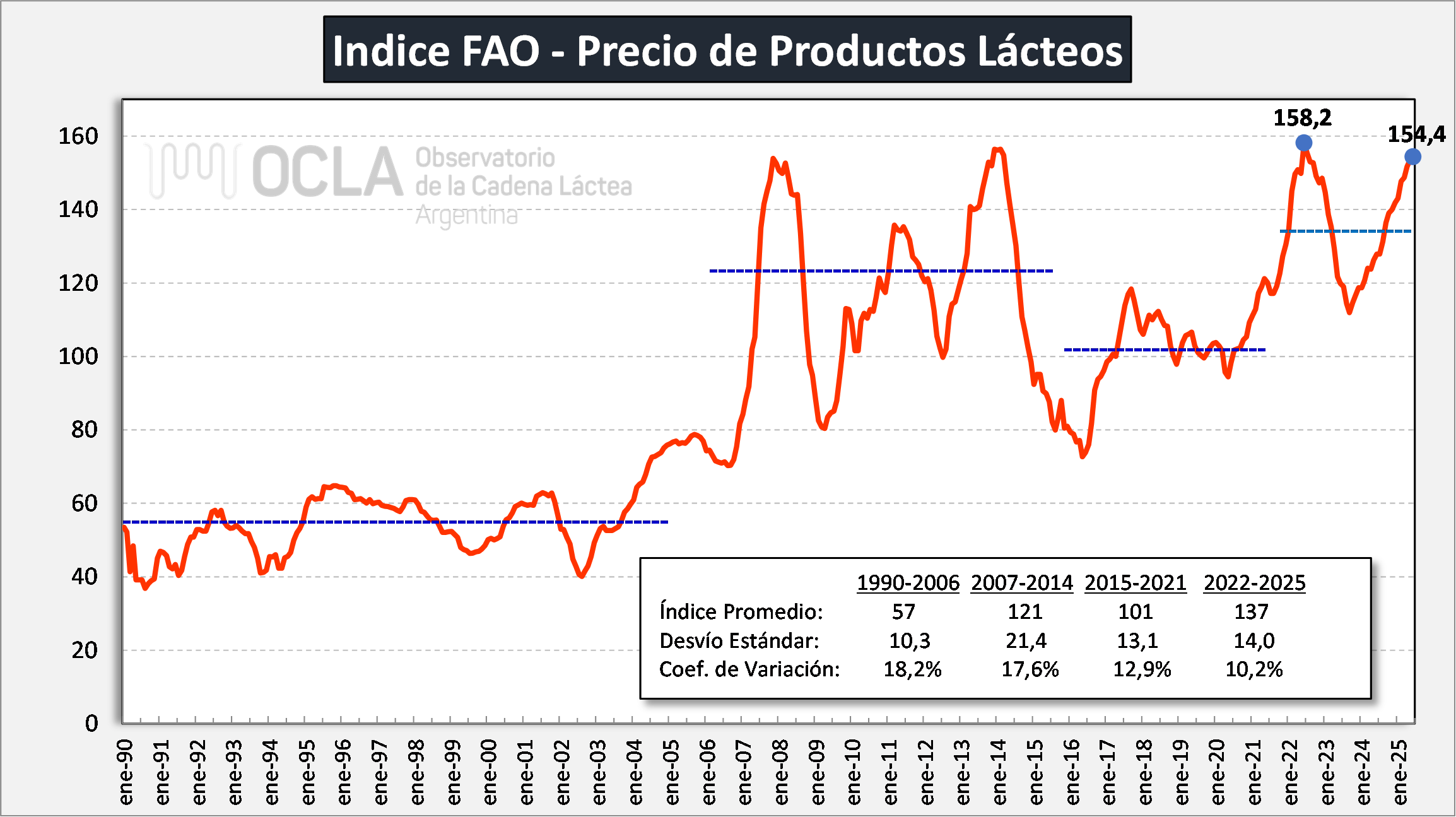

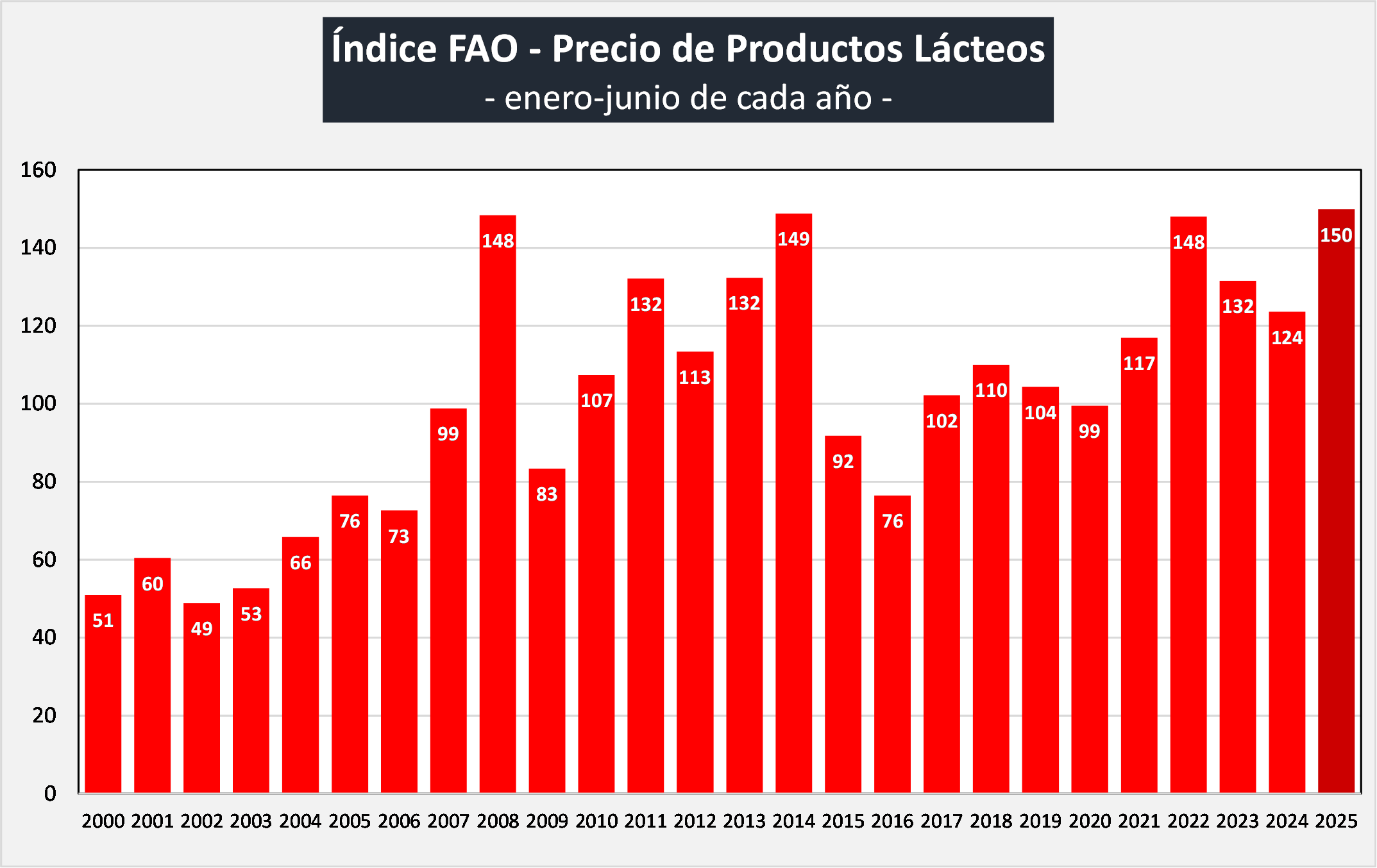

Por su parte el gráfico siguiente muestra el valor promedio de cada año del índice de precios de los lácteos de FAO de los últimos 26 años (2000-2025):

En 2025 se dio el índice más alto de los últimos 26 años (150), seguido por 2014 (149) y muy de cerca por 2008 y 2022 (148). Cabe acotar que medido en $ el índice de enero-junio 2022 estuvo un 25% por encima del actual semestre.

De la serie disponible de 426 meses (1990-2025) del Índice de FAO sólo 6 meses estuvieron por encima del índice del mes pasado.

![]()

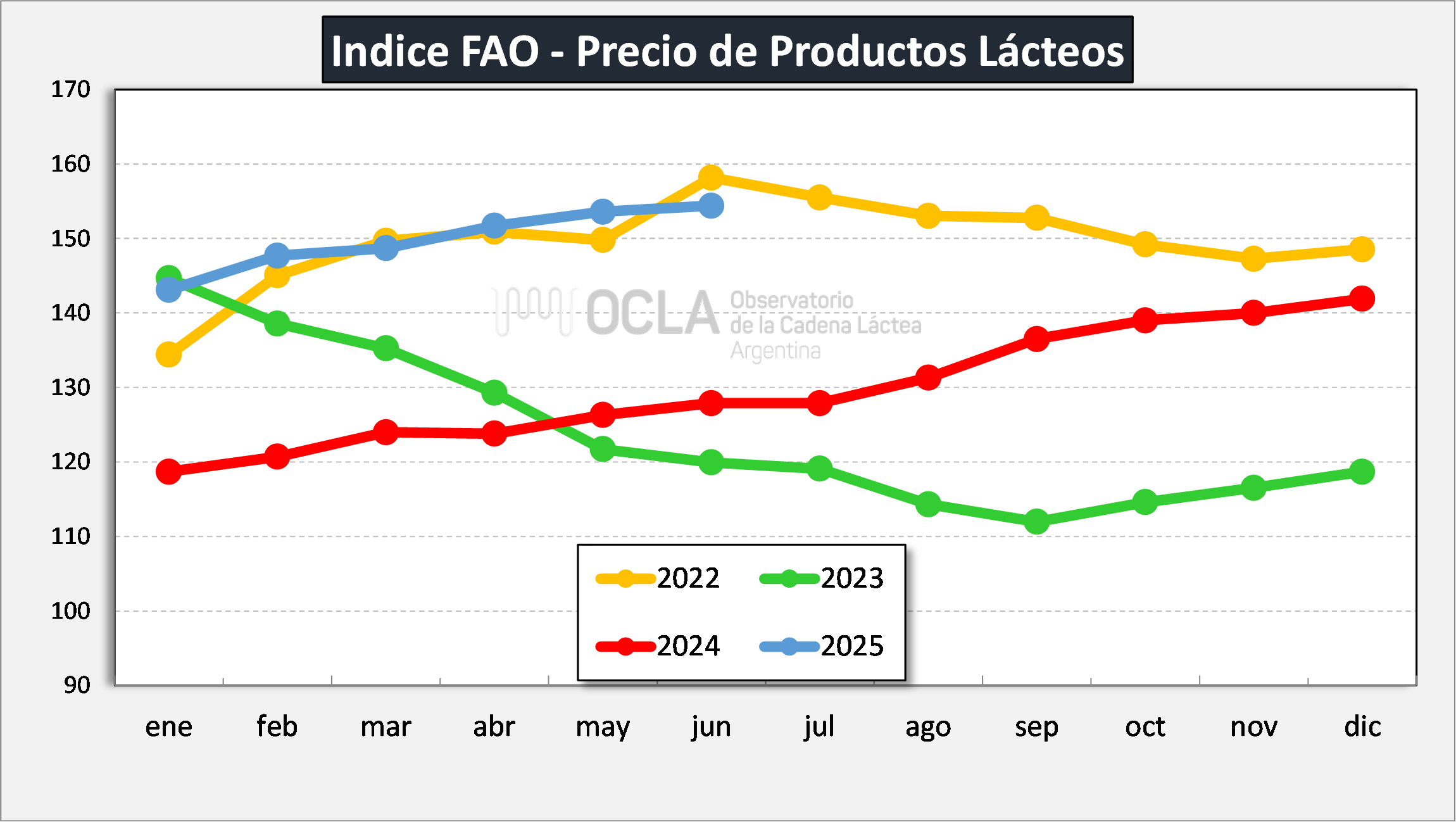

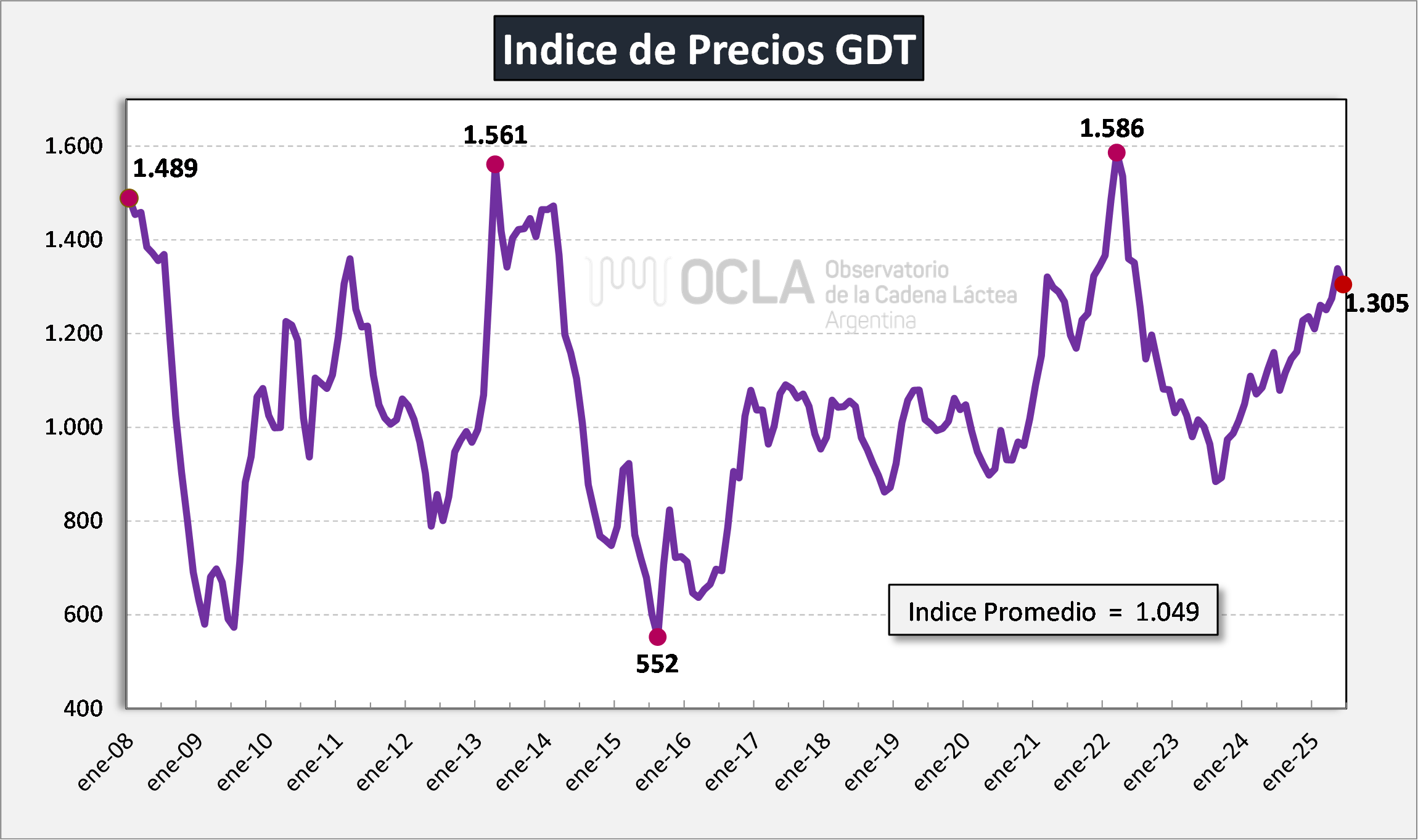

Cabe acotar que los precios de FAO promedian varias commodities de dos mercados muy representativos. Por su parte el Índice del GDT de Nueva Zelanda presentó mejoras de precios a partir de septiembre 2023. La situación de marzo y abril cambió y los índices presentaron una baja, que se recuperó en mayo y junio, vuelven a caer en julio y se recuperaron en los últimos meses, para comenzar a caer en junio y con futuros que auguran bajas para los próximos meses.

![]()

Perspectiva general: hacia una normalización del mercado

Rabobank considera que el mercado se encamina hacia una moderación, con precios que podrían alinearse con los índices históricos. Los resultados recientes del Global Dairy Trade reflejan ya esta tendencia de estabilización. Sin embargo, el desajuste entre los precios de EE.

UU. y Oceanía, junto a las diferencias regionales en oferta y demanda, complica las previsiones.

El informe concluye que los actores del sector —productores, cooperativas, procesadores y exportadores— deben prepararse para una mayor competencia, una posible caída de márgenes y un entorno global donde las políticas comerciales serán tan decisivas como la propia dinámica de mercado.

Como puede observarse en todos los gráficos, estuvimos en un momento de muy buenos precios internacionales de las commodities lácteas hasta junio pasado. En lo que va del año las exportaciones cayeron respecto a 2024, con una producción creciendo a un ritmo del 11%, rumbo al pico estacional de máxima producción (octubre) y en un escenario, aunque mejor pero aún complicado en el mercado doméstico, con un consumo en franca recuperación, pero todavía 5 puntos por debajo de 2023. El fuerte retraso cambiario impidió durante 2025 aprovechar esos buenos precios y prueba de ellos son las exportaciones acumuladas con una caída interanual.

Ya en junio comienzan a caer los precios internacionales de las commodities lácteas y se prevén según lo indica el Mercado de Futuros de Nueva Zelanda (NZX), una importante tendencia a la baja hacia fines del año.

Evidentemente, ante este panorama, se hace necesario corregir la situación para incentivar el destino exportable, generar divisas y obtener resultados positivos para la industria y que derrame en mejores precios para producción primaria, por medio de: 1) Corregir el retraso cambiario que sabemos lo dificultoso que resulta por vía devaluatoria sobre la inflación, pero que podría morigerarse con la restitución (reintegros) de impuestos internos, 2) mejorar la competitividad de costos, reduciendo la carga impositiva y 3) Ya de más largo plazo, con una estructura industrial donde la escala, la productividad y la eficiencia, permitan diluir costos estructurales y generar contribuciones.

elaborado por el OCLA con información de FAO