Actualidad noticias

-

Perspectiva del Consumo Global de Lácteos a Largo Plazo 10/7/2025

![]()

Puntos clave

En las Perspectivas Agrícolas de la OCDE/FAO, se proyecta que la demanda mundial de productos lácteos frescos aumente en la próxima década (2023-2033), con un crecimiento per cápita del 11 %.

Se espera que aumente la proporción de productos lácteos procesados, especialmente el queso, en el consumo total de sólidos lácteos.

El crecimiento está impulsado principalmente por las regiones en desarrollo, ya que tanto la riqueza como la población mundial están aumentando.

En las regiones desarrolladas (como el Reino Unido), se espera que el crecimiento del consumo, tanto general como per cápita, sea más lento.

La evolución de las preferencias de los consumidores está influyendo en las tendencias de consumo de lácteos, lo que podría provocar desequilibrios en la combinación de componentes lácteos, especialmente entre grasas y proteínas.

Los productos lácteos son componentes clave de la dieta de los consumidores a nivel mundial. Se espera que el aumento de los ingresos y la población impulse un mayor crecimiento del consumo de productos lácteos durante la próxima década.

(Fuente: Perspectivas Agrícolas de la Organización para la Cooperación y el Desarrollo Económicos/Organización para la Alimentación y la Agricultura (OCDE/FAO))

Cómo cambiará el consumo mundial de lácteos

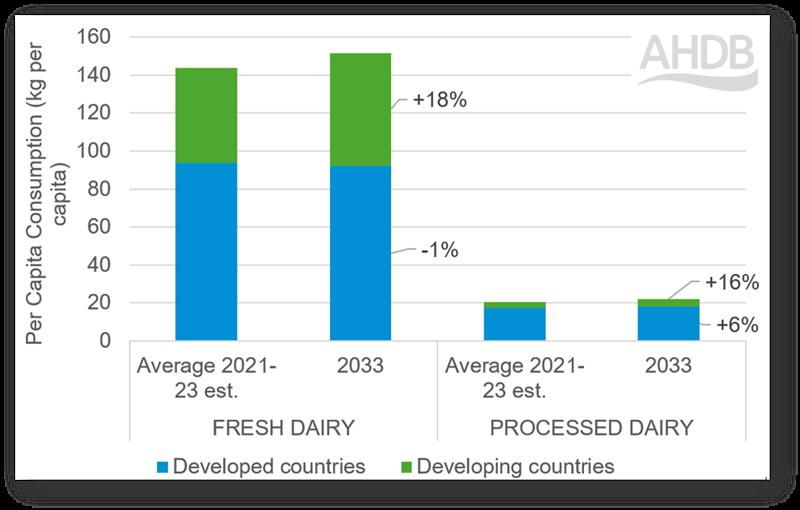

*Consumo de productos lácteos frescos y procesados (año calendario)

Consumo de productos lácteos frescos y procesados

![]()

Fuente: OCDE/FAO

*Los productos lácteos frescos incluyen todos los productos lácteos y la leche que no se incluyen en los productos procesados (manteca, queso, leche en polvo descremada, leche en polvo entera, suero de leche en polvo y, en algunos casos, caseína). Las cantidades se expresan en equivalente de leche de vaca.

Los productos lácteos procesados incluyen queso, manteca, leche en polvo entera (LPE) y leche en polvo descremada (LPD).

Aunque el procesamiento prolonga la vida útil de la leche, la mayoría de los lácteos se consumen en forma de productos frescos, como leche líquida y yogur (incluidos los fermentados y pasteurizados). En los países en desarrollo, se espera que el consumo per cápita de productos lácteos frescos aumente un 18 %, mientras que en los países desarrollados se prevé una ligera disminución del 1 % per cápita.

Se proyecta que el consumo per cápita de productos lácteos procesados aumente tanto en los países en desarrollo (+16%) y países desarrollados (+6%).

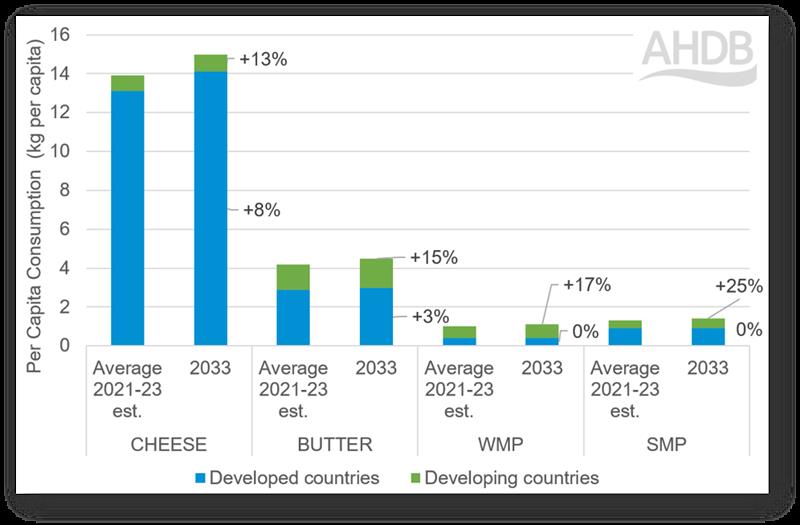

Consumo de lácteos procesados por producto (año calendario)

Consumo de lácteos procesados por producto

![]()

Fuente: OCDE/FAO

A nivel mundial, se prevé que el queso experimente el mayor crecimiento per cápita entre los productos lácteos procesados, con un 13% en los países en desarrollo y un 8% en los países desarrollados durante la próxima década. También se prevé que la manteca, la leche en polvo entera (LPE) y la leche en polvo descremada (LPD) experimenten aumentos per cápita globales significativos.

La demografía y el crecimiento económico son factores clave

Se proyecta que la población mundial alcance los 8.700 millones de personas en 2033, frente a los 8.000 millones de 2023. En los países de bajos ingresos, el crecimiento de la población será un factor clave para el aumento de la demanda de lácteos (OCDE/FAO). En el Reino Unido, se prevé que las tasas de natalidad se desaceleren, pero la migración continúa impulsando el crecimiento demográfico.

En los países en desarrollo, el aumento de los ingresos es un factor más influyente que en los países desarrollados para impulsar el consumo de lácteos. A nivel mundial, se espera que el crecimiento económico se estabilice a una tasa promedio de 3,0% anual durante la próxima década, mientras que se espera que las economías en desarrollo experimenten un crecimiento más rápido. El aumento de los niveles de ingresos se correlaciona con una mayor demanda de alimentos de mayor valor y dietas más occidentales, incluyendo los productos lácteos. Asia seguirá experimentando el mayor crecimiento en la demanda de productos lácteos, pero también se espera que Oriente Medio y África experimenten un fuerte crecimiento.

Los lácteos seguirán siendo un componente clave y cada vez más importante de la dieta de los consumidores, y se prevé que la demanda supere la producción en muchas regiones exportadoras. Según la IFCN, durante la próxima década, hasta 2035, la autosuficiencia láctea en Europa disminuirá del 115% al 110%, y la demanda superará la oferta para 2030.

Evolución de las preferencias de los consumidores

Lácteos frescos

Se espera que el consumo mundial per cápita de productos lácteos frescos crezca un 11% durante la próxima década, impulsado principalmente por India y Pakistán, debido al crecimiento de los ingresos y la población. Mientras tanto, la demanda per cápita de leche líquida, en particular, está disminuyendo en Europa y América del Norte.

Lácteos procesados

Se prevé un fuerte crecimiento del total de productos lácteos procesados en los países desarrollados y en desarrollo. India y Pakistán también impulsan el crecimiento previsto del consumo de sólidos lácteos, aunque son en gran medida autosuficientes en el suministro de lácteos.

Los avances globales en infraestructura para el procesamiento y la logística acelerarán este crecimiento. El consumo en China y el Sudeste Asiático es mucho menor que en la UE y América del Norte, lo que ofrece un margen de crecimiento, especialmente en los sectores de restaurantes y los snacks. El consumo de queso está estrechamente vinculado a los ingresos y, actualmente, la mayor parte se consume en Europa y América del Norte, donde se prevé que aumente en ambas regiones.

La demanda de manteca se ha recuperado en América del Norte y el Sudeste Asiático, aunque se utiliza principalmente como ingrediente. Un crecimiento significativo del consumo de manteca per cápita provendrá de los países en desarrollo, donde se considera un producto de lujo. Sin embargo, se prevé que el consumo per cápita de mantequilla en la UE se estabilice durante la próxima década, debido a la creciente preferencia de los consumidores por dietas bajas en grasas. No obstante, esta tendencia podría verse contrarrestada por un creciente interés en alimentos menos ultraprocesados.

El auge de los fármacos dietéticos GLP-1 en los países occidentales podría afectar la demanda de lácteos ricos en grasa, a la vez que abre oportunidades para productos ricos en proteínas y bajos en grasa, como las proteínas en polvo, los yogures y la leche.

El sector manufacturero seguirá dominando el uso de leche entera en polvo (LEP) y leche desnatada en polvo (LDP), especialmente para la nutrición de lactantes y personas mayores, y como alternativa a los productos lácteos frescos. A medida que los mercados en desarrollo maduran y se vuelven más poderosos económicamente, la transición de las leches en polvo más económicas con alto contenido de grasa (grasa vegetal) a la leche entera en polvo y otros productos lácteos a base de grasa podría aumentar la competencia por las grasas lácteas con los mercados establecidos, manteniendo la presión sobre los precios.

La demanda mundial de proteínas seguirá creciendo, y las tendencias de salud y bienestar impulsarán la demanda de suero y productos a base de suero.

Alternativas de origen vegetal

Los sustitutos lácteos de origen vegetal son cada vez más competitivos y se espera que desplacen parte del consumo de lácteos, especialmente en Europa, donde se prevé que el consumo per cápita de lácteos disminuya. Estos productos han experimentado un crecimiento en Asia Oriental, Europa, Oceanía y América del Norte.

Sin embargo, las opiniones sobre sus beneficios son diversas. Algunos mercados, como el Reino Unido, están experimentando un mayor escepticismo en torno a los alimentos ultraprocesados y, en un mercado de origen vegetal muy concurrido, se han observado algunas caídas.

A medida que aumenta la competencia por los lácteos, es probable que los precios de productos básicos como la manteca suban. La elasticidad precio de la demanda de lácteos y el potencial de sustitución serán un punto clave. Los fabricantes podrían verse obligados a reformular algunos productos, como los de confitería y panadería, para mantener un precio competitivo. Esto podría modificar la demanda de lácteos.

traducido y por el OCLA del newsletter de AHDB Dairy por Annabel Twinberrow – Analista Ganadera