Actualidad noticias

-

RABOBANK: Informe Lácteo Global 4° trimestre de 2025 10/12/2025

![]()

Los precios mundiales de los productos lácteos están bajo presión a medida que la oferta supera la demanda.

Resumen

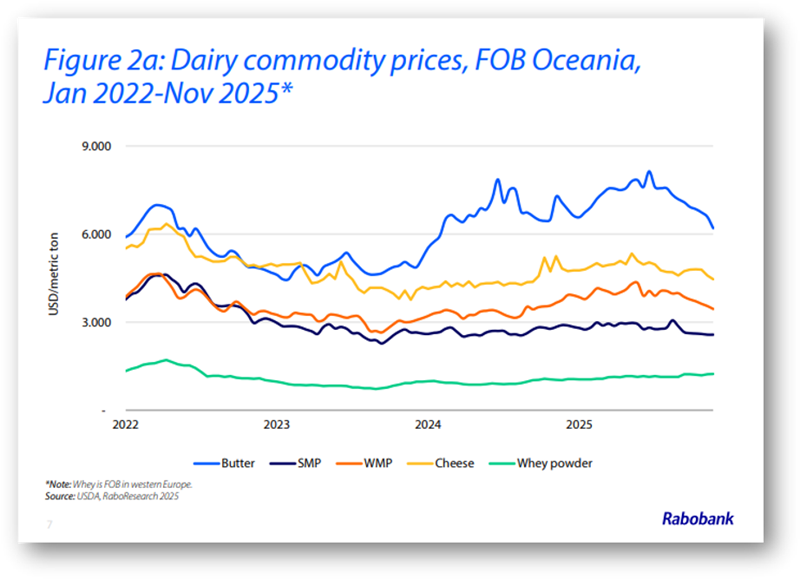

Los mercados mundiales de productos lácteos se moderaron durante el tercer trimestre de 2025 y cayeron drásticamente en el cuarto trimestre de 2025. En Oceanía, los precios al contado (en USD) de los productos lácteos se mantienen bajos. La manteca ha liderado la caída, con una caída del 18 % desde principios de octubre y un 31 % por debajo de su máximo a principios de este año. La leche entera en polvo (LEP) ha seguido el mismo camino, con una caída del 9 % desde principios del trimestre, mientras que los precios del queso y la leche desnatada en polvo (LEP) se han mantenido mejor, disminuyendo tan solo un 3 % cada uno respecto a los precios ya asequibles registrados a principios del tercer trimestre. El exceso de leche para el mercado, combinado con un fuerte crecimiento de los sólidos lácteos, ha contribuido a una fuerte caída de los precios de los productos básicos.

La expansión del flujo de leche se debió a márgenes saludables y a unos precios sólidos en origen, que alcanzaron su punto máximo en el cuarto trimestre de 2024 para los productores del hemisferio norte. Hoy en día, los márgenes se mantienen en gran medida positivos, pero se espera que se ajusten para los productores a medida que se reducen cada vez más los cheques de leche en la mayoría de las regiones exportadoras mundiales. En Argentina, la presión sobre los márgenes es claramente apremiante, y la continua caída del precio de la leche en China sigue impulsando la consolidación de la industria. Es probable que la presión sobre los precios en origen se intensifique durante el segundo trimestre de 2026.

El crecimiento mundial de la producción lechera va camino de cerrar con fuerza en 2025. Si bien se estima que el crecimiento alcanzó su punto máximo en el tercer trimestre de 2025, el cuarto trimestre no tardará en llegar. La UE y el Reino Unido registraron su mayor crecimiento desde 2017 en octubre, y el aumento en los flujos de leche en EE. UU. en octubre registró su quinto mes consecutivo con tasas de crecimiento superiores al 3%. Para no quedarse atrás, los ganaderos neozelandeses han estado estableciendo nuevos récords de sólidos lácteos cada mes desde mayo hasta septiembre de 2025, alcanzando su punto máximo en octubre con la tercera producción más alta registrada.

Sudamérica también se perfila para registrar un importante aumento anual del volumen. Se prevé que la producción de los 7 Grandes finalice 2025 con un aumento interanual del 2,2%, antes de desacelerarse a tan solo el 0,12% en 2026, a medida que aumenta la presión sobre los márgenes. Los mercados mundiales de productos lácteos aún enfrentan dificultades en la demanda, siendo los consumidores de ingresos bajos y medios los más afectados. La demanda se mantiene débil en muchos canales de servicios de alimentación, mientras que la confianza del consumidor se está deteriorando en EE. UU. y claramente sigue en dificultades en China, con el gasto discrecional bajo presión. Los efectos de un panorama macroeconómico incierto se están trasladando a los mercados alimentarios. Mientras tanto, el impacto de los altos precios de las materias primas aún no se siente plenamente en el comercio minorista.

El mercado mundial de productos lácteos se enfrentará a un período de precios más bajos de las materias primas ante la abundante oferta de leche hasta 2026 y los excedentes exportables. La demanda sigue siendo frágil y, de no producirse un shock de oferta que impida el excedente de leche, aumenta el riesgo de que los precios se mantengan bajos hasta mediados o finales de 2026, a medida que el excedente de leche ingrese al mercado. La caída de los precios debería impulsar una recuperación gradual de la demanda, y los precios de las materias primas volverán a sus promedios históricos para finales de 2026.

![]()

Mercados Lácteos Regionales

Estados Unidos:

En los últimos meses, el aumento de la producción de leche ha superado el 3 % con respecto al año anterior. El mayor tamaño del rodeo lechero en décadas, significa que se espera que esta fortaleza se mantenga hasta 2026.

Unión Europea:

La segunda oleada está en pleno auge. La producción de la UE aumentó un 0,7 % a finales de año y se mantiene hasta el primer trimestre.

Los márgenes más bajos y la sólida base de 2025 reducirán la oferta posteriormente.

China:

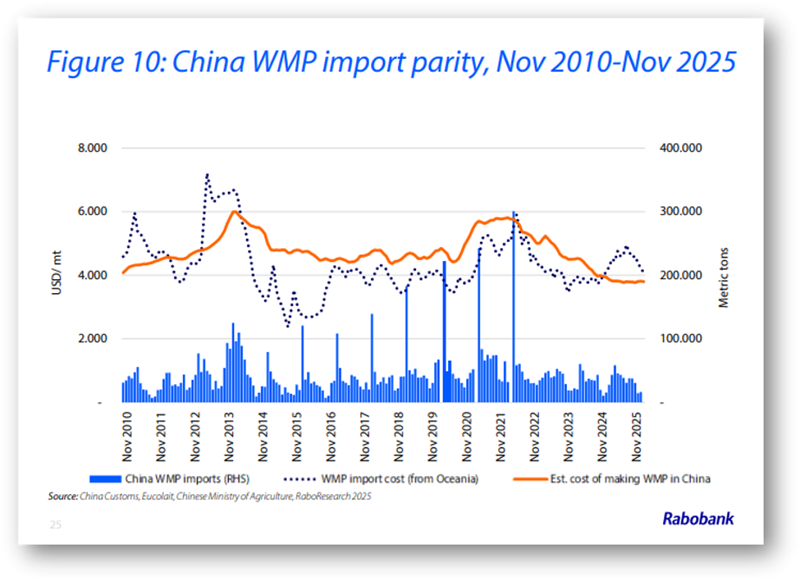

Tanto los precios de la leche como los de los concentrados se mantienen bajos, y la oferta y la demanda siguen estando desequilibradas. El bajo consumo es evidente, lo que limita el potencial alcista de las importaciones para 2025 y principios de 2026.

Nueva Zelanda:

La producción de leche para la temporada 2025/26 sigue camino de alcanzar un nuevo récord para el año de producción.

Australia:

El pico estacional de Australia ya pasó y, si bien la producción de leche se está contrayendo, ha habido cierta mejora en las condiciones estacionales, lo que ayudará a estabilizar los flujos de leche en 2026.

Sudamérica:

Tras un fuerte crecimiento en 2025, se prevé que la producción de leche se desacelere significativamente en 2026, a medida que los precios retrocedan y los márgenes se compriman.

Enfoque Global

Los productores lecheros europeos se encuentran bajo presión debido a que los bajos precios continúan afectando la rentabilidad de las explotaciones. En los Países Bajos, los precios de las explotaciones han caído un 17% en comparación con el año pasado, mientras que los productores irlandeses han experimentado una caída aún mayor, del 24%. Por el contrario, los productores estadounidenses están encontrando cierto alivio a pesar de que los precios de la leche alcanzaron su punto máximo hace un año, gracias a los menores costos de alimentación y las fuertes ventas de terneros, que proporcionan un valioso colchón de ingresos. La alimentación asequible también beneficia a los productores de Oceanía, ayudando a mantener los márgenes. En general, los bajos precios de la alimentación siguen siendo un factor clave para afrontar la desaceleración de los precios de la leche.

Las tasas de sacrificio de vacas lecheras en la UE, EE. UU. y Nueva Zelanda se mantienen por debajo de los estándares históricos, debido a los altos precios del ganado y la limitada disponibilidad de novillas.

Tanto la UE como EE. UU. están extendiendo las lactancias de las vacas, mientras que EE. UU. también está criando animales no de reemplazo para la producción de carne. Esta tendencia se ve respaldada por los esfuerzos para reconstruir el rebaño nacional de carne.

El aumento repentino de la oferta de leche probablemente se desacelerará para el segundo semestre de 2026, a medida que surja presión sobre los márgenes en muchas regiones exportadoras clave. Tras alcanzar su punto máximo en el tercer trimestre de 2025, se prevé que la producción de leche en las 7 grandes regiones exportadoras aumente un 0,12 % interanual en 2026, antes de contraerse un -0,8 % en el primer semestre de 2027.

El sector lácteo chino continúa recalibrando.

Las caídas de los precios en origen se están moderando y la consolidación persiste. La reducción del rodeo mantendrá el crecimiento de la producción china moderado tanto en 2025 como en 2026.

Los flujos comerciales estadounidenses se han beneficiado de la dinámica oportunista de precios, lo que ha ayudado a proporcionar una válvula de escape para una abundante leche. Los envíos estadounidenses de queso y mantequilla han alcanzado nuevos máximos históricos.

Sin embargo, el impulso exportador podría disminuir en 2026, a medida que los precios mundiales convergen.

Con todo, las señales de la demanda son dispares. El consumo interno estadounidense creció hasta mediados de 2025, mientras que la demanda de la UE se mantiene estable. Australia se enfrenta a una demanda minorista moderada, con una caída del 1,1 % en las ventas de leche de consumo, mientras que los productos lácteos ricos en proteínas continúan creciendo a tasas de dos dígitos. Las compras de lácteos en EE. UU. parecen beneficiarse de los productos ricos en proteínas, como se explica en este informe. El consumo en China sigue siendo bajo: las ventas minoristas de leche líquida siguen siendo sustituidas, impulsadas por una guerra de precios impulsada por subsidios en las tiendas de té con leche y café, a niveles comparables a los de los productos lácteos envasados. Argentina también reporta una disminución de las ventas internas en medio de la tensión económica.

Se prevé que los precios mundiales de la leche se mantengan bajo presión hasta 2026. Los valores de la manteca y la leche desnatada en polvo (LDP) de la UE se mantendrán bajos hasta que los inventarios se normalicen, con una probable recuperación a mediados de año, lo que aumenta el riesgo de una baja en los cheques de leche. Los precios al productor en EE. UU. se verán afectados por la abundancia de leche, lo que reducirá los márgenes a pesar del bajo precio del alimento. Australia se mantiene estable, pero se ve limitada por la debilidad global, mientras que Argentina y China enfrentan una continua debilidad. En general, se esperan márgenes más ajustados, un crecimiento más lento de la producción y una cautelosa recuperación de los precios, que dependerá de la resiliencia de la demanda y la reducción de existencias.

![]()

Argentina:

La producción lechera argentina se desacelerará a finales de 2025. Tras una caída del 6% en 2024, la producción se recuperó con fuerza en 2025. La producción creció rápidamente durante los tres primeros trimestres, impulsada por precios moderados de los granos, un clima favorable y las importantes inversiones de los grandes productores. Sin embargo, el crecimiento se desacelera en el cuarto trimestre debido a la presión sobre los márgenes de beneficio de los productores y a la disminución de los precios de la leche ajustados a la inflación.

RaboResearch proyecta que la producción total de leche aumentará un 9% en 2025.

Los precios y márgenes en origen son más bajos en dólares estadounidenses. En octubre de 2025, el precio promedio de la leche en origen fue de ARS 475/litro (USD 0,33), en comparación con ARS 445/litro (USD 0,43) en enero. Esto representa una disminución del 23% en dólares en lo que va de año y un 25% inferior a la de octubre de 2024.

Se prevé que los precios denominados en dólares se mantengan bajo presión, impulsados por el sólido crecimiento de la oferta y una recuperación gradual de la demanda.

Los datos del Observatorio de la Cadena Láctea Argentina (OCLA) muestran que los márgenes promedio de los productores fueron de tan solo el 1% en octubre, un nivel muy bajo que sugiere que el crecimiento de la producción seguirá desacelerándose, ya que la rentabilidad se mantiene baja.

El clima favorable en Argentina está impulsando la producción. Un invierno húmedo y frío impulsó el crecimiento del forraje, reduciendo la dependencia del alimento comprado, ya que las explotaciones más grandes repusieron sus reservas de ensilado y ahora disfrutan de condiciones climáticas primaverales favorables.

![]()

Que ver hacia adelante

Las existencias de leche desnatada en polvo y manteca en la UE están aumentando a medida que la producción crece a tasas de dos dígitos. Mientras tanto, las exportaciones se encuentran bajo presión y las importaciones de manteca están aumentando. La producción de queso muestra un crecimiento leve. Es probable que los precios del queso sirvan como un indicador temprano de la recuperación del mercado, pero primero deben liquidarse las grandes existencias de leche desnatada en polvo y mantequilla.

La Directiva de Nitratos de la UE (1991) y la Directiva Marco del Agua (2000) desempeñan un papel cada vez más importante en la limitación de las emisiones de nitratos del ganado. La excepción de Irlanda, que le permite superar los límites de nitratos, está pendiente de renovación. Una decisión negativa podría afectar significativamente la viabilidad de la producción lechera irlandesa, lo que podría provocar reducciones del ganado o un aumento de los costes, similar a lo que ha ocurrido en los Países Bajos.

La mayoría de los procesadores de lácteos europeos (excepto Irlanda) retrasaron la bajada de los precios de la leche, lo que provocó fuertes caídas mensuales y pospuso la respuesta de los ganaderos a la oferta. Ahora que los precios han caído sustancialmente, será interesante ver cómo reaccionan los ganaderos y qué implica esto para el suministro de leche y las tasas de sacrificio. En EE. UU., los precios de la leche han caído por debajo del costo de producción y se espera que se mantengan en ese nivel durante los primeros meses de 2026. Sin embargo, es probable que los bajos costos de alimentación persistan en 2026, lo que representa un rayo de esperanza para los productores lecheros. Muchos ganaderos también están obteniendo importantes ingresos adicionales por la venta de terneros cruza de carne y leche, lo que impulsa los ingresos y mejora los márgenes. Cualquier ganadero que no utilice esta estrategia de crianza se encontrará en una desventaja significativa en términos de rentabilidad, lo que podría generar disparidad entre explotaciones y crear importantes presiones sobre los márgenes en los próximos meses.

EE. UU. se encamina a establecer nuevos récords de exportación de queso y manteca en 2025, lo que podría ser un año histórico para las exportaciones lecheras. Sin embargo, la sólida producción y la desigual demanda interna siguen lastrando los precios. Esto representa un cambio con respecto a principios de año, cuando los exportadores estadounidenses ganaron cuota de mercado gracias a precios significativamente más bajos en comparación con la UE y Nueva Zelanda.

Con los precios globales ahora más alineados, la competitividad de EE. UU. se ha reducido. De cara a 2026, esta dinámica plantea un desafío. Se espera que la producción siga creciendo, pero las exportaciones podrían no ser suficientes para aliviar el impacto del mercado interno.

Es probable que la producción de leche de China se estabilice en 2026 antes de acelerarse en 2027 debido al aumento de la productividad y la consolidación de las explotaciones lecheras. Esto representaría un cambio con respecto a la narrativa establecida en el segundo semestre de 2024. La consolidación de las explotaciones se ha producido principalmente en China.

El 30 de octubre de 2025, China Modern Dairy anunció la adquisición estratégica de China Shengmu. Esta operación integrará aún más las fortalezas complementarias en recursos, tecnología y acceso al mercado, para generar sinergias significativas.

![]()

![]()

Conclusiones por IA:

En conclusión, el mercado global de productos lácteos actualmente enfrenta serias dificultades debido a una oferta excesiva que sobrepasa la demanda. La caída significativa de precios en diversas categorías de productos lácteos, especialmente en la manteca y la leche entera en polvo, amenaza la rentabilidad de los productores. A su vez, la situación se complica por un contexto macroeconómico incierto que afecta la confianza del consumidor y, por tanto, la demanda de productos lácteos. Es fundamental que los actores de esta industria evalúen su posicionamiento y estrategias para navegar en este entorno desafiante y garantizar su viabilidad futura.

traducido y extractado del Informe de Rabobank