Actualidad noticias

-

La oferta de leche sigue superando la demanda 7/1/2026

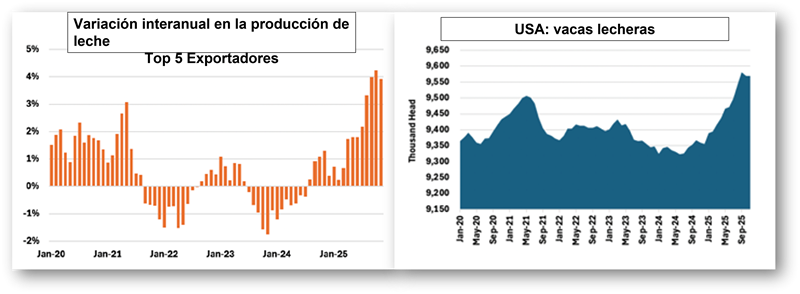

Si bien es impresionante, EE. UU. está lejos de ser el único lugar que muestra una trayectoria de crecimiento similar en la producción de leche. Los volúmenes han aumentado en casi todo el mundo. Si bien aún no se dispone de datos completos, la producción de leche acumulada en los cinco principales exportadores de lácteos (Argentina, Australia, Europa, Nueva Zelanda y EE. UU.) probablemente creció al menos un 3,5 % entre septiembre y noviembre, una hazaña que no se ha logrado desde 2014.

![]()

La bola ha caído, el confeti se ha asentado y la página del calendario ha pasado oficialmente a 2026. Pero si busca optimismo para el nuevo año, quizá deba mirar más allá de los mercados lácteos. El mercado se mantiene decididamente pesimista, ya que la abundante oferta de leche sigue superando la demanda.

La leche continúa fluyendo a raudales en todo Estados Unidos. La producción se disparó un 4,5% interanual en noviembre, aunque, notablemente, el volumen del mes se comparó con la cifra de 2024, deflactada por el H5N1. La producción de California aumentó un drástico 10,4%, ya que el estado lechero más grande del país superó el pobre rendimiento del año pasado. Sin embargo, otros estados lecheros importantes también contribuyeron al aumento general. La producción aumentó un 5,6%, un 4,9% y un 3,2% en Idaho, Texas y Nueva York, respectivamente. El aumento de la producción nacional se debió tanto a un aumento del 2,2% en el rendimiento como a un rebaño lechero que se ha expandido en 211.000 cabezas desde la misma época del año pasado. Sin embargo, el número de vacas del rodeo disminuyó en 11.000 en octubre antes de mantenerse estable en noviembre, lo que sugiere que quizás la motivación para aumentar el rodeo se esté disipando. Si bien es impresionante, EE. UU. está lejos de ser el único lugar que muestra una trayectoria de crecimiento similar en la producción de leche. Los volúmenes están aumentando en casi todo el mundo. Si bien la demanda de lácteos ha sido mejor de lo que muchos esperaban a principios de 2025, no ha sido suficiente para absorber toda esta leche, y los precios han bajado en consecuencia.

La bajada de los precios de las materias primas ha contribuido a la baja de los precios de la leche para los productores lácteos. El precio de la leche entera bajó a $19.70/cwt en noviembre, 30¢ menos que el mes anterior, marcando la primera vez desde mediados de 2023 que los precios cayeron por debajo del umbral de $20. Los costos de alimentación se mantienen bajos, pero la disminución de los ingresos brutos redujo el margen de la leche sobre el costo de alimentación, reportado como parte del programa de Cobertura del Margen Lácteo (CML), a $10.04/cwt en noviembre, $4.25 menos que hace un año. Si bien los productores están obteniendo ingresos de otras fuentes, como la venta de ganado, en algún momento, la disminución de los márgenes los impulsará a controlar la producción.

Los costos de alimentación se mantienen bajos en comparación con los estándares históricos, aunque es probable que se vislumbren valores más altos en el futuro. El costo compuesto de alimentación, reportado como parte del CML, fue de $9.66/cwt en noviembre, 18 centavos más que en octubre, pero aún menor que cualquier valor reportado en el primer semestre del año. Si bien los mercados de futuros actuales predicen precios de raciones más altos a medida que avanza 2026, se espera que la mayor parte de la presión sobre los márgenes de los productores lecheros provenga de menores precios de la leche, en lugar de mayores costos de alimentación.

traducido y extractado por el OCLA del newsletter de Dairy Business por Mónica Ganley – Analista de Mercado del Daily Dairy Report