Informes noticias

-

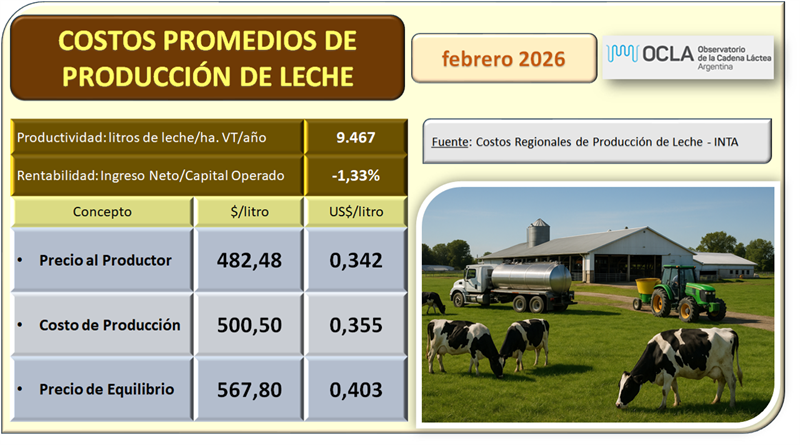

Costos Regionales de Producción de Leche, valores actualizados a FEBRERO del 2026 1/4/2026

![]()

Precio al Productor: en base al precio por provincia de DNL – MAGyP (SIGLeA-LUME), calidad y volumen de cada tambo en los 30 modelos regionales.

Costo de Producción: (Gastos Directos + Gastos de Estructura + Amortizaciones + Retribución Empresarial) – Recuperos (venta y/o cesión de terneros, y vacas y toros de rechazo).

Precio de Equilibrio: Costo de Producción + Costo de Oportunidad al Capital (5%). También se los denomina Costo de Producción de Largo Plazo.

Ingreso al Capital: (Ingreso por Leche + Ingreso por Carne) - (Gastos Directos + Gastos de Estructura + Amortizaciones +Retribución Empresarial).

Rentabilidad: (Ingreso al Capital / Capital) x 100

Ponderación: en base a la cantidad mensual de tambos que informa el Tablero Dinámico de SENASA y la Estratificación de Establecimientos Comercializadores de Leche que publica la DNL – SAGyP, se pondera en un valor promedio general, la producción, la productividad, el ingreso, el costo y la rentabilidad de los 30 modelos regionales.

![]()

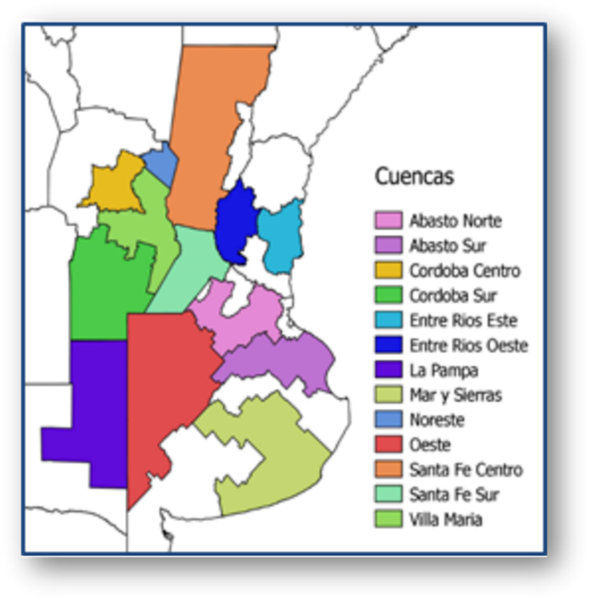

Los Costos Regionales elaborados por INTA y actualizados todos los meses, se realizan para 10 regiones productivas (las comprendidas en el mapa superior) y se calculan para el Caso Modal (modelo promedio regional) y para el Decil Superior (10% superior en productividad), y en ambos casos para tres estratos: Chico, Mediano y Grande. Por lo tanto, surgen 60 costos de los cuales, para el cálculo promedio, en OCLA sólo utilizamos los 30 costos surgidos del Análisis del Caso Modal sin incluir el Decil Superior.

![]()

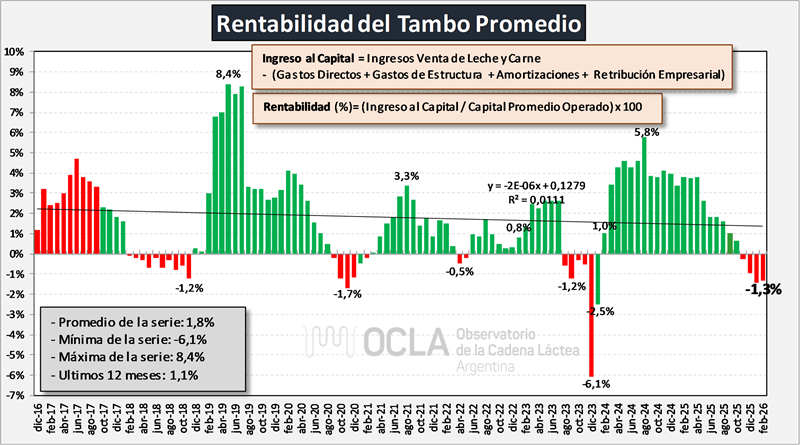

Como lo veníamos informando en oportunidades anteriores se había producido un fuerte desacople en diciembre 2023 (por la devaluación y la alta inflación), entre precios y costos y señalábamos que los precios de la leche venían creciendo por encima de la inflación y que pronto se produciría la convergencia, es por ello que ya en febrero de 2024 se pudo observar una tasa de rentabilidad positiva que luego entre marzo 2024 y abril de 2025 se mantuvo entorno al 4% con un pico de 5,8% en agosto de 2024. En noviembre próximo pasado la tasa de rentabilidad cae al -0,3% y ahora el último dato disponible (febrero 2026), la tasa alcanza el 1,33% negativo y la tasa promedio de los últimos 12 meses al 1,1%. Debido a la baja de algunos insumos clave, sobre todo referidos a la alimentación (los costos de mayor importancia relativa), se frenó en febrero la caída de la tasa de rentabilidad, veremos en marzo, sobre todo por el aumento del precio de los combustibles, y como se presenta el precio de la leche, si se retoma la caída en la rentabilidad.

![]()

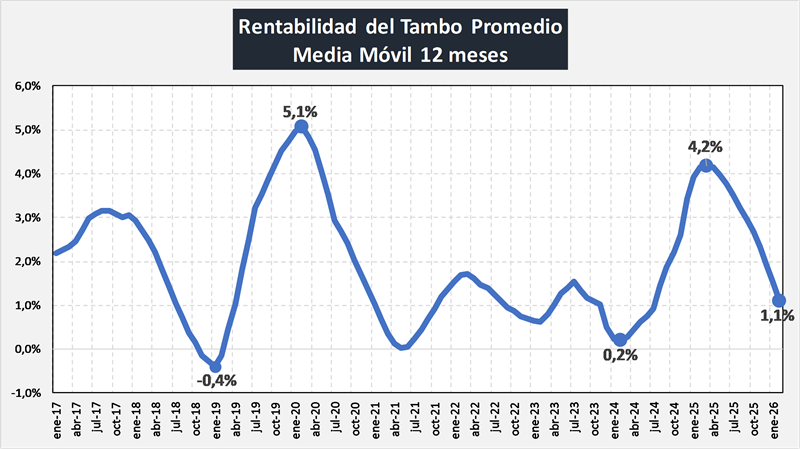

Para graficar mejor el concepto de como se viene deteriorando la rentabilidad, apelamos al promedio móvil de 12 meses. Primero debemos señalar que el mismo es positivo en los últimos 5 años, alcanza un pico de 4,2% en marzo de 2025 y luego inicia un descenso constante producto de precios de la leche ajustando por debajo de la inflación mayorista y minorista y costos que, aunque tampoco superan los índices inflacionarios, superan la suba en los precios de la leche.

Variaciones febrero 2026 / febrero 2025:

Indice de Precios al Consumidor - IPC: 33,1%

Indice de Precios Internos Mayoristas: 25,6%

Precio SIGLeA: 7,5%

Costos de Producción de Leche: 22,6%

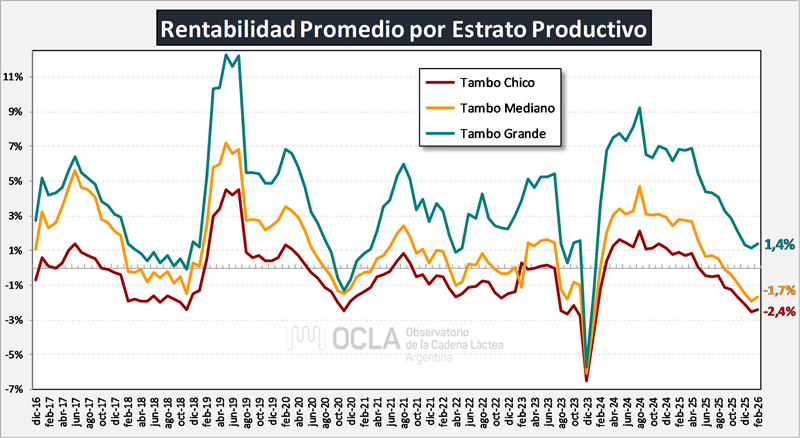

Si desagregamos la rentabilidad promedio y la graficamos para los estratos grande, mediano y chico vemos que la evolución de la rentabilidad de los tambos grandes siempre está por arriba (incluso por momentos, considerablemente) de los tambos medianos y chicos. Esto nos permite deducir que las mayores escalas de producción, que normalmente vienen acompañadas de mayor y mejor usos de tecnologías de insumos y procesos, también conducen a mayor productividad y eficiencia que se ve reflejada en los resultados económicos obtenidos.

Cabe sí mencionar que, en el caso de los denominados tambos chicos, que tienen un promedio de producción diaria de 1.771 litros en los modelos de INTA, para febrero arrojan una tasa de rentabilidad negativa del 2,4%, por lo que el costo de producción se encuentra por encima del precio percibido, los tambos del estrato medio (4.105 lts.) perforan desde octubre 2025, el nivel cero de rentabilidad (-1,7% en febrero) y los tambos más grandes (8.847 litros por día) logran una tasa positiva del 1,4%, menos de un tercio de la tasa exigida de 5% al Capital Promedio Operado. Todos, (salvo un par de meses) con tendencia decreciente en las tasas de rentabilidad en los últimos 18 meses.

![]()

Como indicamos más arriba, la tasa de rentabilidad promedio (Ingreso Neto / Capital Promedio Operado) fue del 1,1% en los últimos 12 meses (positiva desde feb24 a oct25, 21 meses), por momentos incluso por encima de la tasa exigida en el Precio de Equilibrio que contempla el Costo de Oportunidad del Capital Invertido (5%), y muy por encima de la tasa de los últimos años. Se puede decir que, algunos meses atrás, casi que se logró el precio de equilibrio si se adicionan los diferenciales de precio que se generan con las notas de crédito post liquidación y pagos por fuera de las liquidaciones que cubren todos los aspectos impositivos. Pero esa situación se viene deteriorando significativamente los últimos meses, por un ajuste de precios por debajo de la inflación y el crecimiento de algunos insumos clave que desmejoran las relaciones de precio producto-insumo-producto.

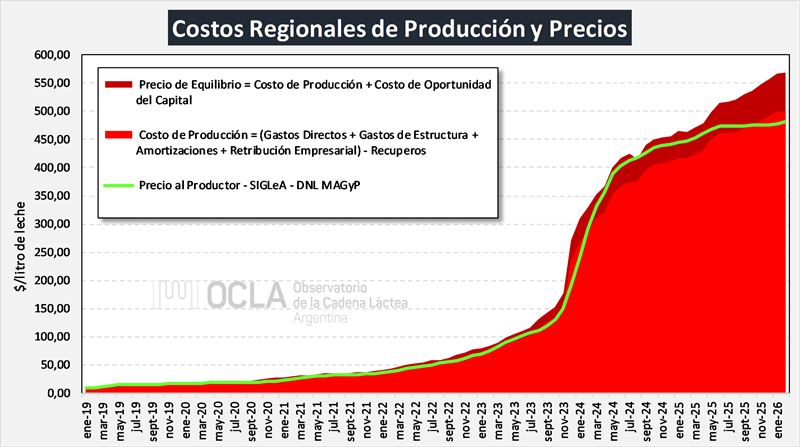

El gráfico de abajo muestra la evolución del precio (línea verde) sobre las áreas de costo (rojo) y sobre la del precio de equilibrio o costo de largo plazo (bordo) y vemos como en los últimos meses el precio se va acercando a la zona de costos a punto tal de tocarla en octubre y perforarla en noviembre 2025 a febrero 2026 y se aleja del extremo del área de precio de equilibrio, lo cual marca el deterioro del precio, superado por el incremento en los costos.

![]()

El tambo promedio SIGLeA-LUME que en febrero de 2026 tuvo una producción diaria de 3.081 litros, facturó un 9,1% menos en el primer bimestre del año, debido a una baja en el precio de 18,9% pero con una mejora de producción del 12,1%. En dólares en ese período la facturación fue 11,4% inferior a igual mes del año anterior.

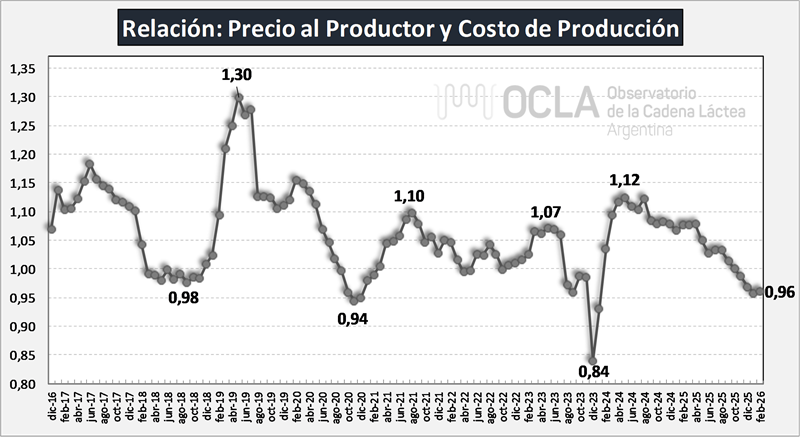

El gráfico siguiente muestra la relación entre el precio percibido y el costo de producción, que cuando el factor supera 1 el precio es superior al costo. Esta relación es positiva en el período febrero 2024 y octubre 2025, llegó 1,12 en mayo 2024 y en los últimos meses se mantenía en 1,08, cayendo a 1,03 en junio, julio y agosto, marcando desde el pico mencionado una tendencia al decrecimiento, tocando la relación de equilibrio en octubre de 2025 próximo pasado y perforándola en noviembre hasta el último dato de febrero (0,96).

![]()

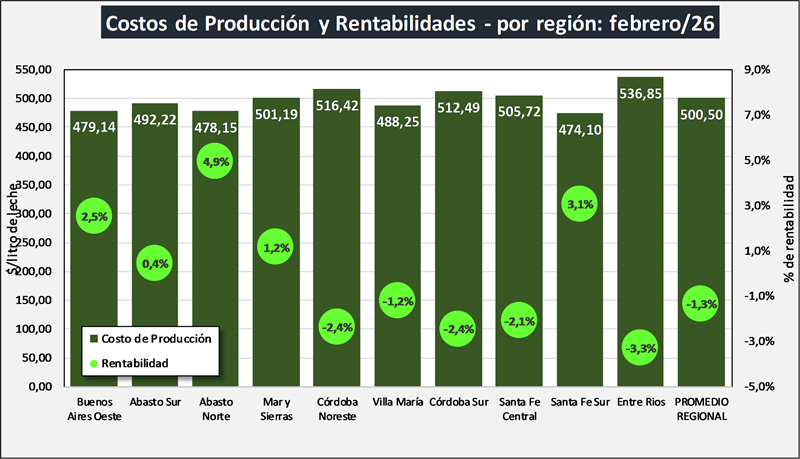

El Costo de Producción Promedio de $ 500,50/lt. y la Rentabilidad Promedio de -1,3%, surgen de los promedios ponderados de las 10 regiones mencionadas y para los tres estratos considerados. En el gráfico de abajo se puede observar el costo y la rentabilidad de cada región productiva, mostrando claramente la gran dispersión, muy vinculada con las diferentes escalas y productividades.

![]()

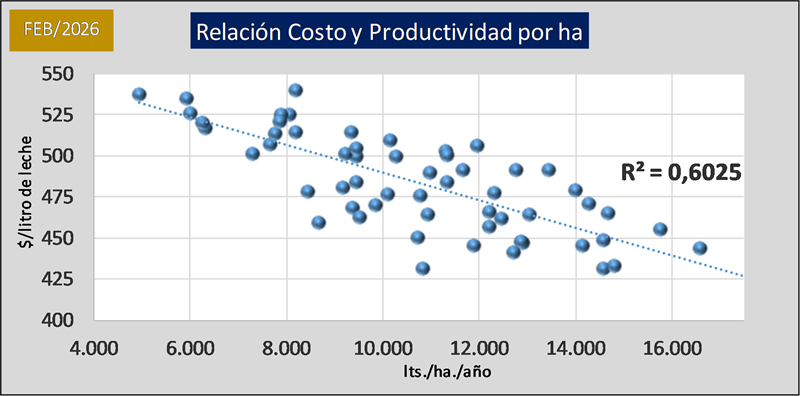

Por último, incorporamos el gráfico donde se obtiene la mayor correlación entre las variables económicas y productivas, en este caso la relación entre el Costo de Producción y la Productividad (medida en litros de leche por hectárea por año).

![]()

Ver informe de facturación:

https://ocla.org.ar/noticias/35837804

elaborado por el OCLA sobre la publicación de Costos Regionales de Producción - INTA