Informes noticias

-

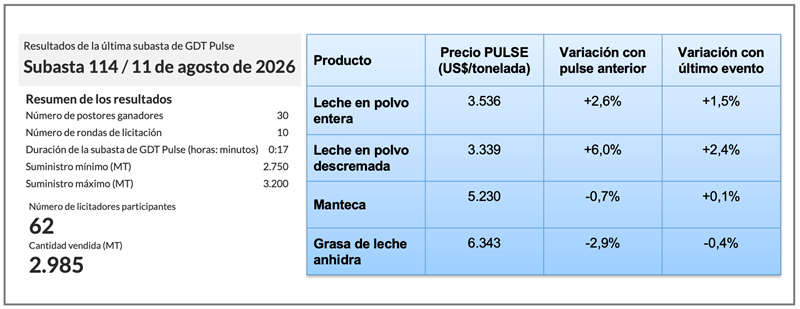

Subasta N° 114 del GDT - Pulse 11/8/2026

![]()

¿Qué es el GDT pulse?

Es una prueba piloto que, inicialmente, ofrecerá subastas en semanas alternas entre los eventos comerciales de GDT (2do y 4to martes de cada mes, 5to también, si lo hubiere) durante un período de seis a doce meses Las subastas ofrecerán: Leche en Polvo Entera Regular, Período de contrato 2 y Leche en Polvo Descremada. A partir de la subasta PULSE número 100 se han adicionado dos productos más: manteca y grasa de leche anhidra.

Los precios descubiertos a través de las subastas de GDT Pulse serán complementarios a los precios proporcionados por los Eventos GDT. Estos últimos seguirán siendo los eventos de gran volumen y alta liquidez, mientras que GDT Pulse tiene la intención de proporcionar precios de manera provisional.

Una descripción más detallada de la prueba piloto y las preguntas más frecuentes (FAQ) están disponibles en la página del globaldairytrade

globaldairytrade.info