Informes noticias

-

Precios de Leche Cruda en los principales Países/Bloques 11/8/2026

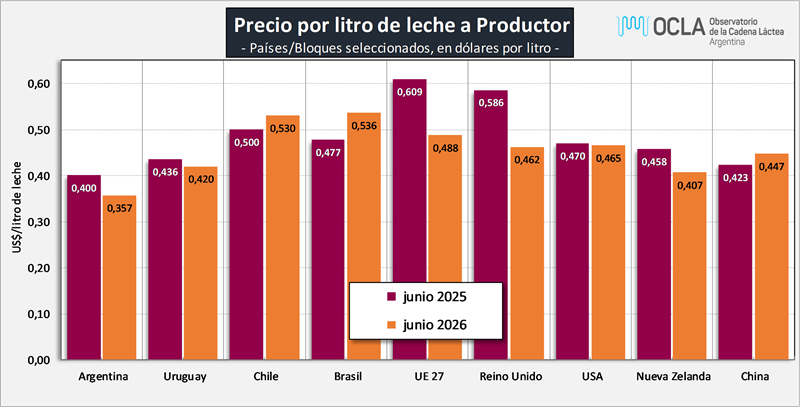

Precio de la Leche al Productor en dólares por litro:

![]()

Fuentes: DNL-SAGyP, INALE, ODEPA, CEPEA/ESALQ USP, EMMO, AHDB Dairy, USDA y CLAL, respectivamente.

Precios en Reales, Euros y NZ$, convertidos a dólares al cambio oficial, al igual que los precios cada 100 libras de USA, divididos por 45,359.

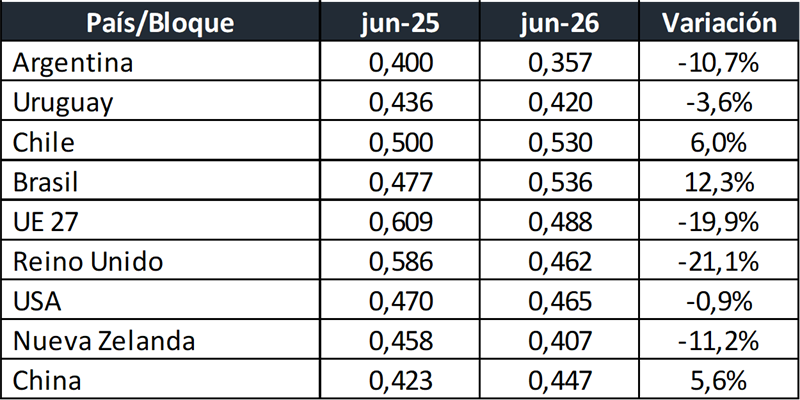

No es correcta la comparación de leche tal cual ya que comparamos “productos diferentes”. A pesar de no contar con todos los atributos de calidad composicional e higiénico sanitarios a que hacen referencia estos diferentes precios, realizamos al menos las correcciones por composición.

Ejemplo: el precio de la leche de Argentina es para una composición de 7,52% de Sólidos Útiles (3,95% de GB + 3,57% de Proteína), el precio de Nueva Zelanda es para una leche estándar de 7,60% de Sólidos Útiles (4,20% de GB + 3,40% de Proteína).

La serie de precios de Argentina compara el precio en $ de SIGLeA con el dólar Mayorista BCRA Referencia de Comunicación “A” 3500.

![]()

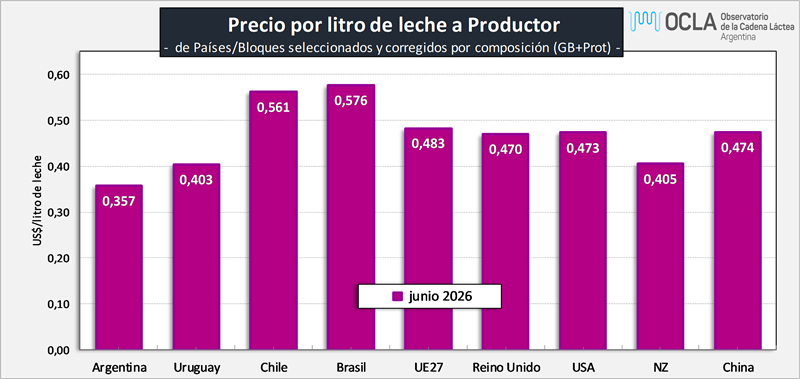

Precio de la Leche al Productor en dólares por litro, corregidos por Sólidos Útiles (Grasa Butirosa + Proteína):

![]()

Consideramos muy importante en las comparaciones de precios tener en cuenta todos los factores:

- Diferencias de calidad

composicional e higiénico sanitarias.

- La dispersión de precios respecto

al promedio.

- Tipo de cambio bilateral.

- Precios al productor que incluyen

ayudas directas e indirectas.

- Contratos y normativas

regulatorias de las transacciones productor-industria.

- Costos de producción.

- Valores del capital: costo de oportunidad.

- Entre otras.

elaborado por el OCLA con información de diferentes fuentes

- Diferencias de calidad

composicional e higiénico sanitarias.