Informes noticias

-

Precios de los lácteos al mes de junio de 2026 14/7/2026

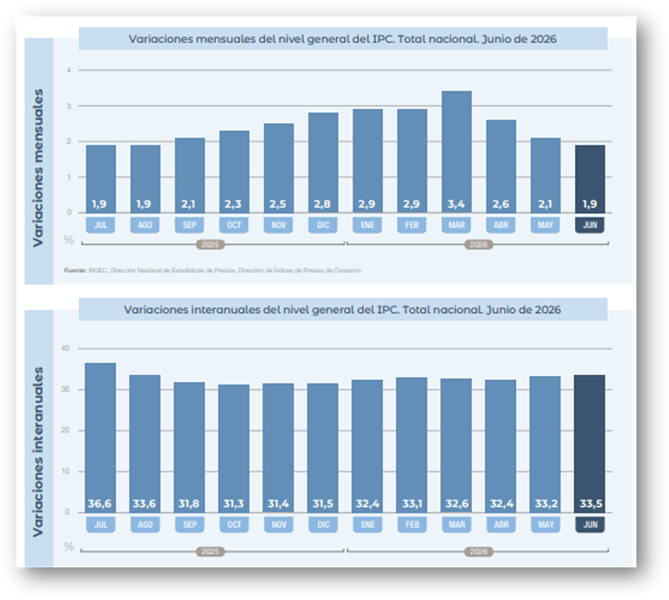

Índice de precios al consumidor: junio de 2026

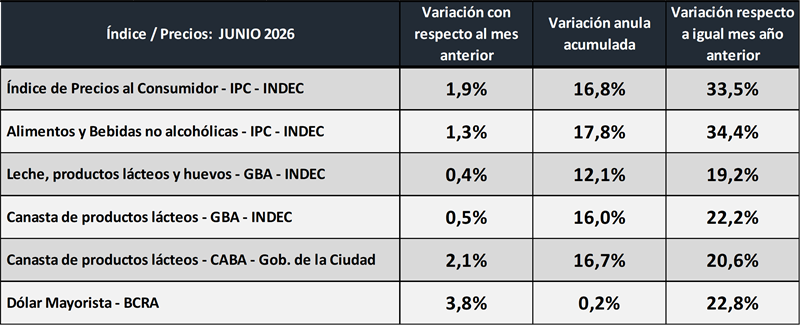

El nivel general del Índice de precios al consumidor (IPC) representativo del total de hogares del país registró en junio una variación de 1,9% con relación al mes anterior, acumulo en el primer semestre una suba del 16,8% y el interanual tuvo un incremento del 33,5%.

![]()

Los alimentos y bebidas no alcohólicas en general, crecieron un 1,3% en junio de 2026, un 17,8% en el primer semestre del año y un 34,4% respecto a igual mes del año anterior.

La leche, los productos lácteos y huevos en GBA, subieron un 0,4% en junio de 2026, 12,1% en el primer semestre y crecieron un 19,2% en la comparación interanual. Este índice anual varía por región entre 20,0% y 13,2%.

Comparación lácteos con inflación, resto de alimentos y tipo de cambio:

![]()

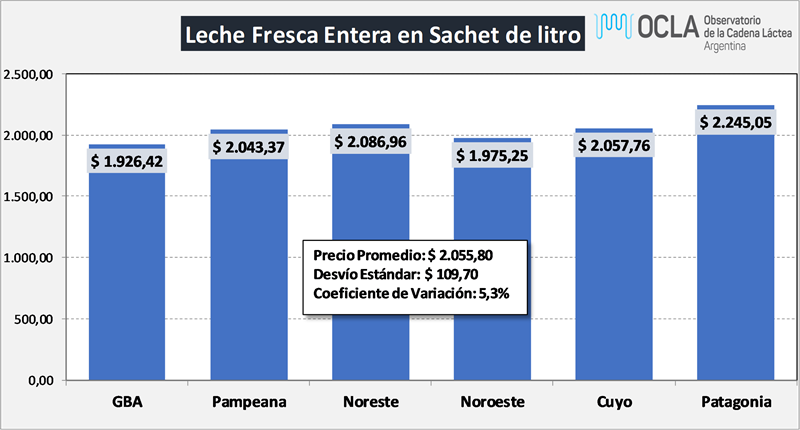

Precio de los lácteos en el Gran Buenos Aires

![]()

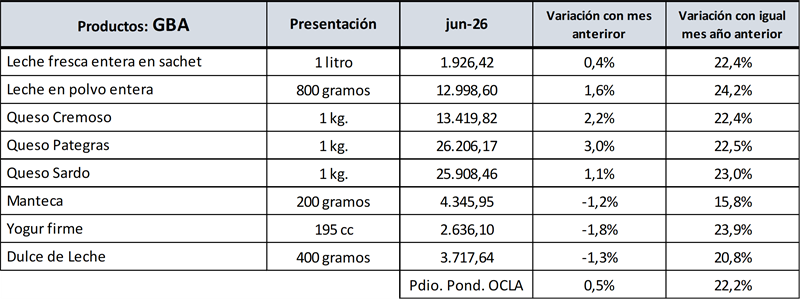

En este cuadro se detalla una canasta de productos lácteos que INDEC releva en GBA y el promedio ponderado OCLA (en base a elaboración y ventas de la Res. 230 - DNL en litros equivalentes y de la ponderación CABA disponible a la fecha) indica una variación intermensual de precios del 0,5%, y un incremento interanual del 22,2%.

Como se indica más arriba en función de diferentes índices, los precios de los productos lácteos tuvieron una variación interanual promedio del 20%, cuando la inflación minorista fue de casi 34%, los alimentos y bebidas no alcohólicas aumentaron un 35% en el año y el dólar oficial BCRA tuvo una variación interanual del 23%, lo que indica que los precios de los lácteos subieron interanualmente por debajo de la inflación general, de los alimentos, y del tipo de cambio.

Se observa también en el análisis de los datos y con la información de Consultoras de Mercado, que existe una gran dispersión de precios en función al canal comercial y a la región. El gráfico siguiente ejemplifica la diferencia regional, y en este último mes crece la dispersión de precios por regiones.

![]()

Como dato muy importante cabe mencionar que estos aumentos interanuales del orden del 20% de los productos lácteos son en su versión minorista, el día viernes 17/07 se publicarán los precios mayoristas (salida de fábrica, a los que vende la industria) que seguramente darán un interanual del orden del 17%, la mitad del índice de inflación general. Por lo tanto, se puede observar que ambos precios de los lácteos (mayoristas y minoristas) están lejos de los índices inflacionarios generales, situación que se da por la mayor oferta existente en el mercado en todo el año 2025 y también ahora en el primer semestre de 2026 y además por un menor poder adquisitivo del salario con destino a alimentos y bebidas en general.

Precio de los lácteos en la Ciudad Autónoma de Buenos Aires

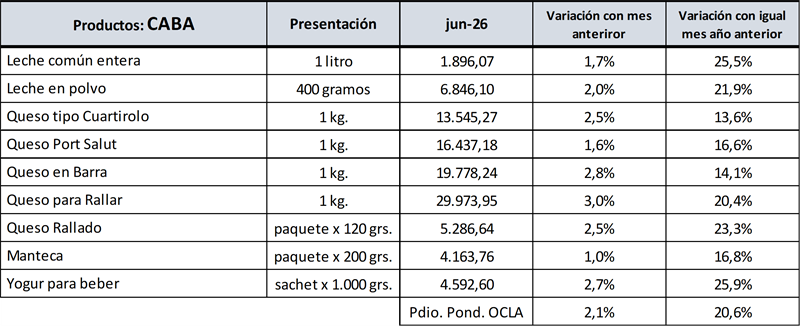

Según datos publicados por la Dirección General de Estadísticas y Censos - Ministerio de Hacienda del Gobierno de la Ciudad de Buenos Aires, los precios de los productos lácteos de esta canasta, tuvieron un crecimiento mensual promedio ponderado del 2,1%, y un incremento interanual del 20,6%. El ponderado es elaborado por OCLA sobre el mismo criterio mencionado para la canasta GBA de INDEC.

![]()

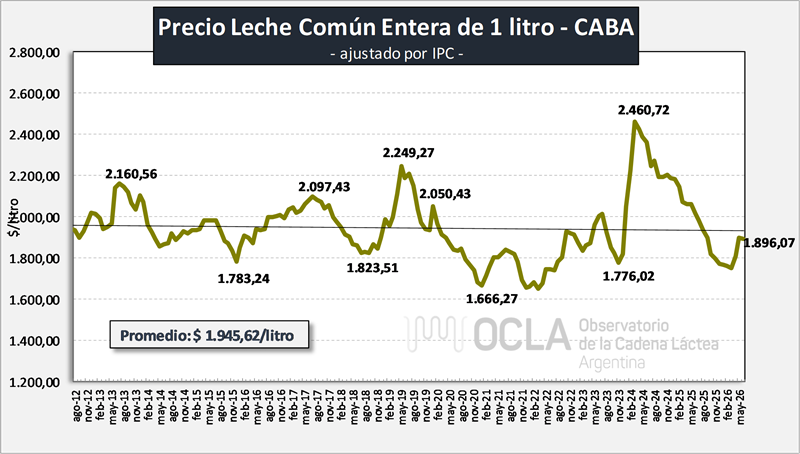

Evolución del Precio de la Leche Fluida

En los cuatro gráficos siguientes se toman como referencia productos básicos como la leche común entera de litro, el queso cuartirolo, el queso barra o de máquina y el yogur bebible de litro, en este caso de CABA por contar con una serie un poco más prolongada en el tiempo y se los actualiza por el índice de precios al consumidor. En la leche común entera de litro se observa que a pesar que la tendencia de largo plazo muestra un valor estable a levemente negativo, desde abril de 2024 viene en franco descenso en términos de moneda constante, con una leve recuperación en abril y mayo últimos y vuelve a caer en junio.

![]()

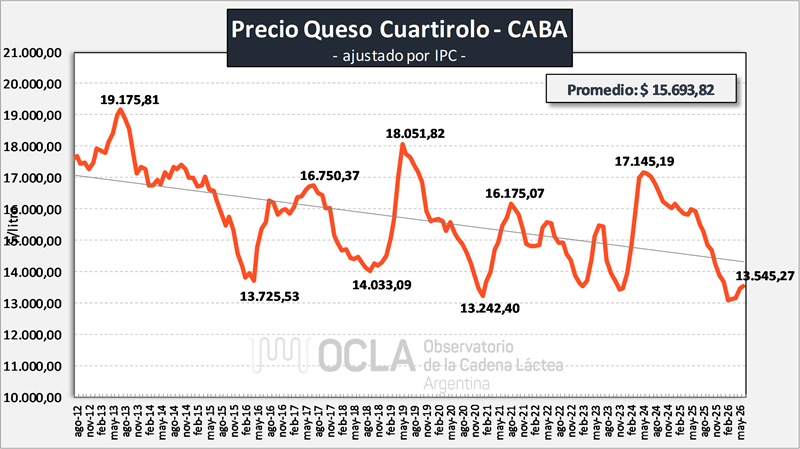

Evolución del Precio del Queso Cuartirolo

![]()

En el caso del queso cuartirolo mantiene una mayor tendencia decreciente en la serie de 15 años. Además de presentar una fuerte tendencia de decrecimiento en los últimos casi dos años con una muy leve suba en los últimos cuatro meses.

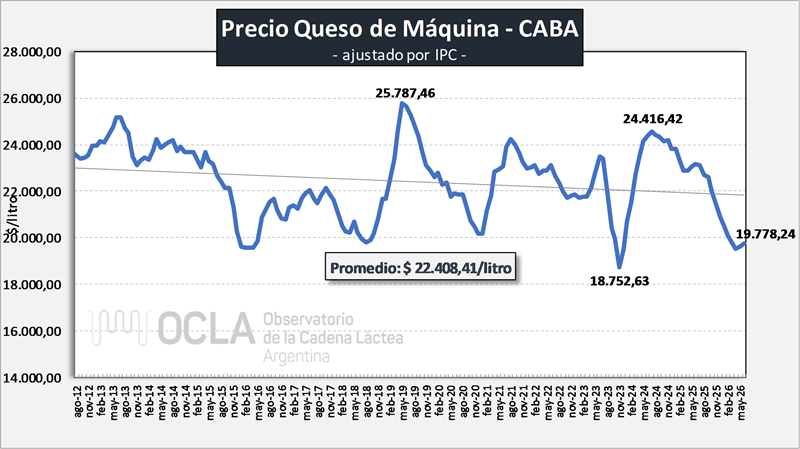

Evolución del Precio del Queso de Máquina

![]()

Otro commoditie de mercado doméstico como el queso barra o de máquina presenta en moneda constante (ajustado por IPC) una tendencia más estable que el queso cuartirolo descripto anteriormente pero también tiene una larga tendencia negativa en los últimos tiempos con leve recuperación en mayo y junio, próximos pasados.

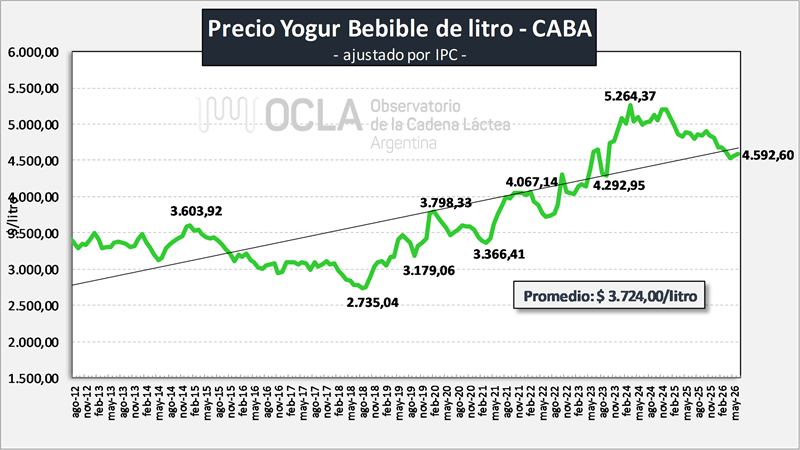

Evolución del Precio del Yogur Bebible en Sachet de litro

![]()

La situación de los yogures bebibles de litro, en principio es diferente porque su tendencia de precios es creciente en la serie analizada, pero comenzó a caer en los últimos dos años y esto es muy significativo ya que sostienen el nivel de consumo de la categoría, debido al menor consumo de sus versiones en pote, como así también de los flanes y postres.

En resumen, podemos decir que los precios que mueven el mayor volumen de ventas en el mercado interno (leches fluidas y quesos), presentan una tendencia a la baja en moneda constante en los últimos dos años debajo de la media histórica. Esta situación se debe fundamentalmente a una sobre oferta importante de productos por mayor producción, una exportación que tracciona el crecimiento, pero no lo suficiente y un consumidor con ingresos deteriorados en su poder adquisitivo, fundamentalmente por la incidencia de otros componentes que sufrieron un mayor incremento.

Información Complementaria:

![]()

elaborado por el OCLA con datos de INDEC, Gobierno de la Ciudad de Buenos Aires y BCRA