Informes noticias

-

Índice de Precios Internos Mayoristas – IPIM – Lácteos – noviembre 2022 26/12/2022

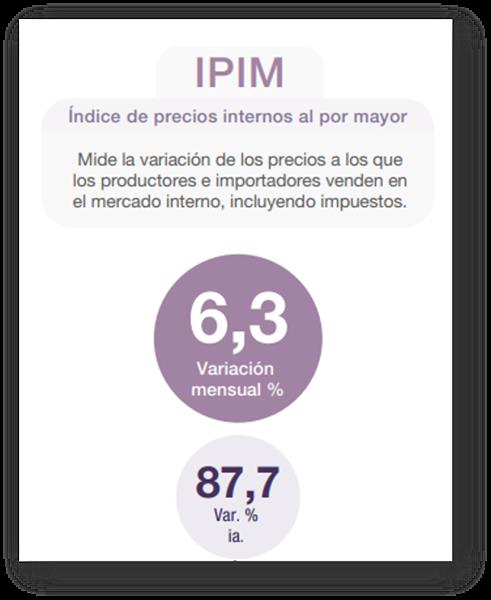

IPIM – Nivel General – noviembre 2022

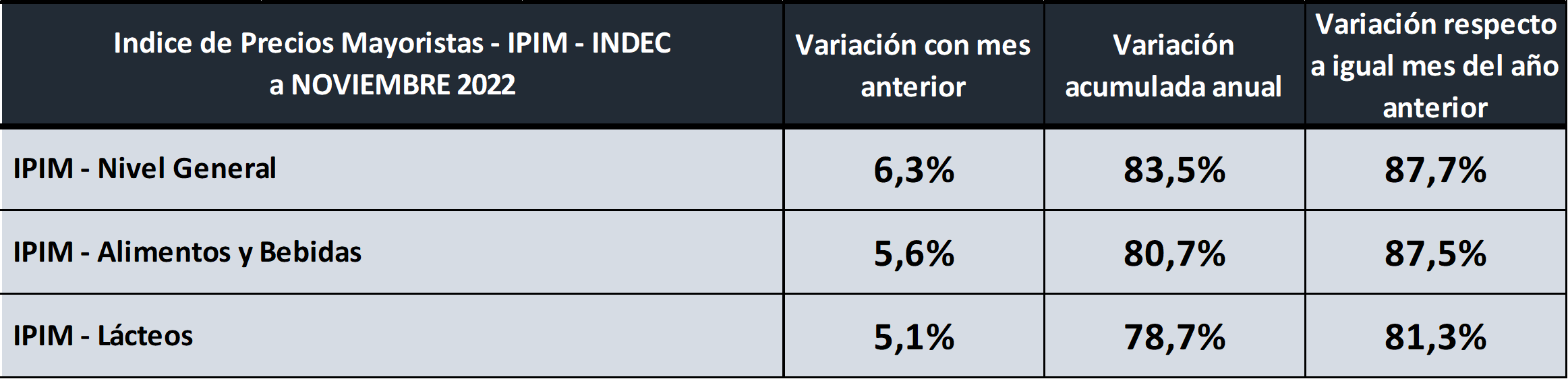

El nivel general del índice de precios internos al por mayor (IPIM) registró un aumento de 6,3% en noviembre de 2022 respecto del mes anterior, 83,5% para los diez meses transcurridos de 2022 y acumula una suba del 87,7% en los últimos 12 meses.

![]()

IPIM – Alimentos y Bebidas – noviembre 2022

El índice mayorista de precios de Alimentos y Bebidas registró un aumento de 5,6% en noviembre de 2022 respecto del mes anterior, 80,7% en el período enero-noviembre y acumula una suba del 87,5% en los últimos 12 meses.

IPIM – Lácteos – noviembre 2022

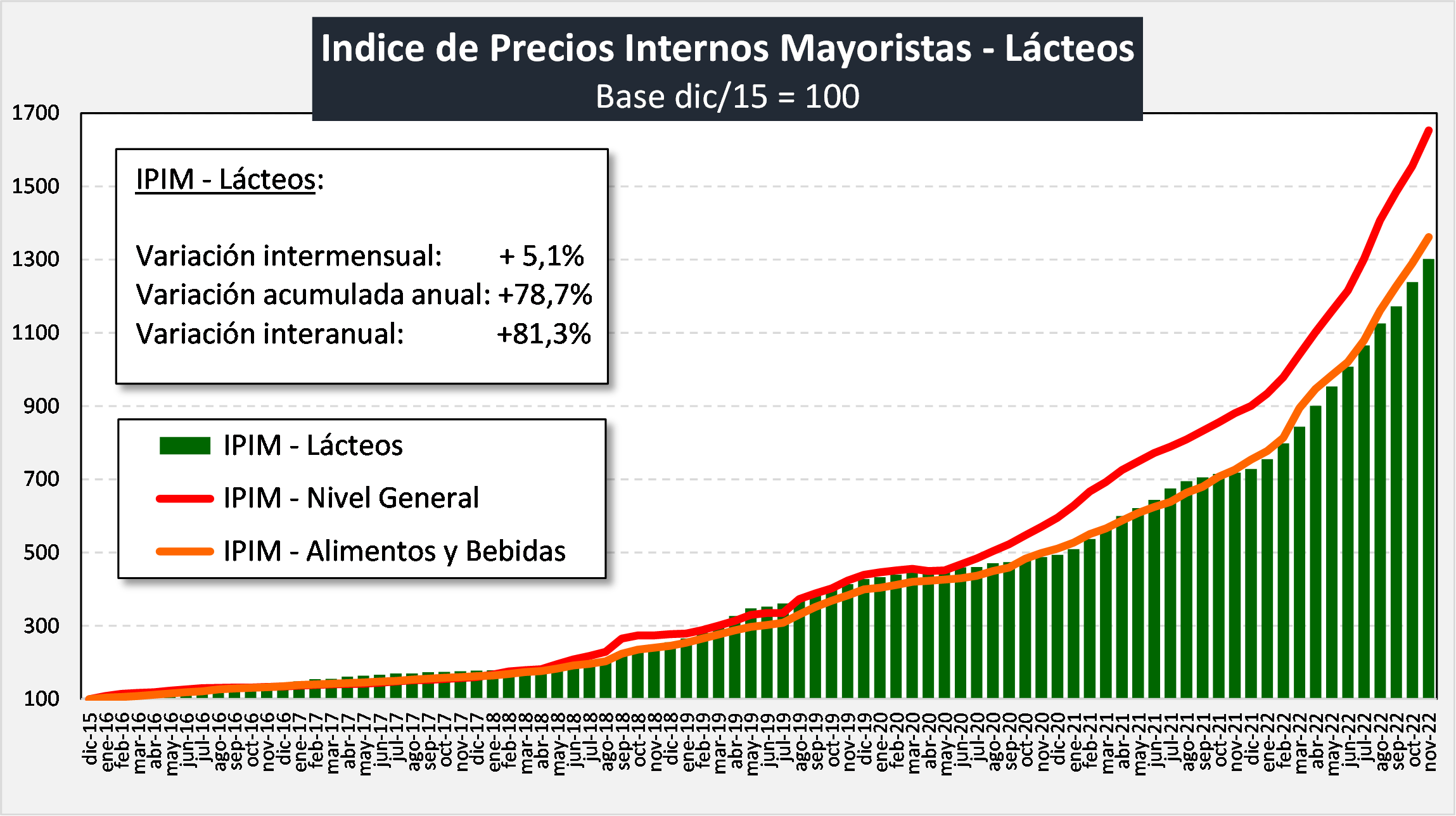

El índice mayorista de precios de los Lácteos registró un aumento de 5,1% en noviembre de 2022 respecto del mes anterior, 78,7% en el período enero-noviembre y acumula una suba del 81,3% en los últimos 12 meses.

![]()

En el cuadro superior puede observarse que los precios de los productos lácteos en su versión mayorista (Salida de Fábrica: al que vende la industria), están por debajo de los precios de su propia categoría Alimentos y Bebidas en la variación interanual y están también por debajo, en el anual, del índice mayorista general.

En el gráfico de abajo, se observa claramente como los productos lácteos han tenido una fuerte recuperación en 2021 y lograron alcanzar a alimentos y bebidas (incluso lo superaron en algunos meses), y respecto al cual traían un importante retraso en el último trimestre de 2020 y el primer trimestre de 2021. Ya a fines de 2021 y en lo que va de 2022 la variación de precios de Alimentos y Bebidas se comienza a ubicar por encima de la variación de precios de los productos lácteos.

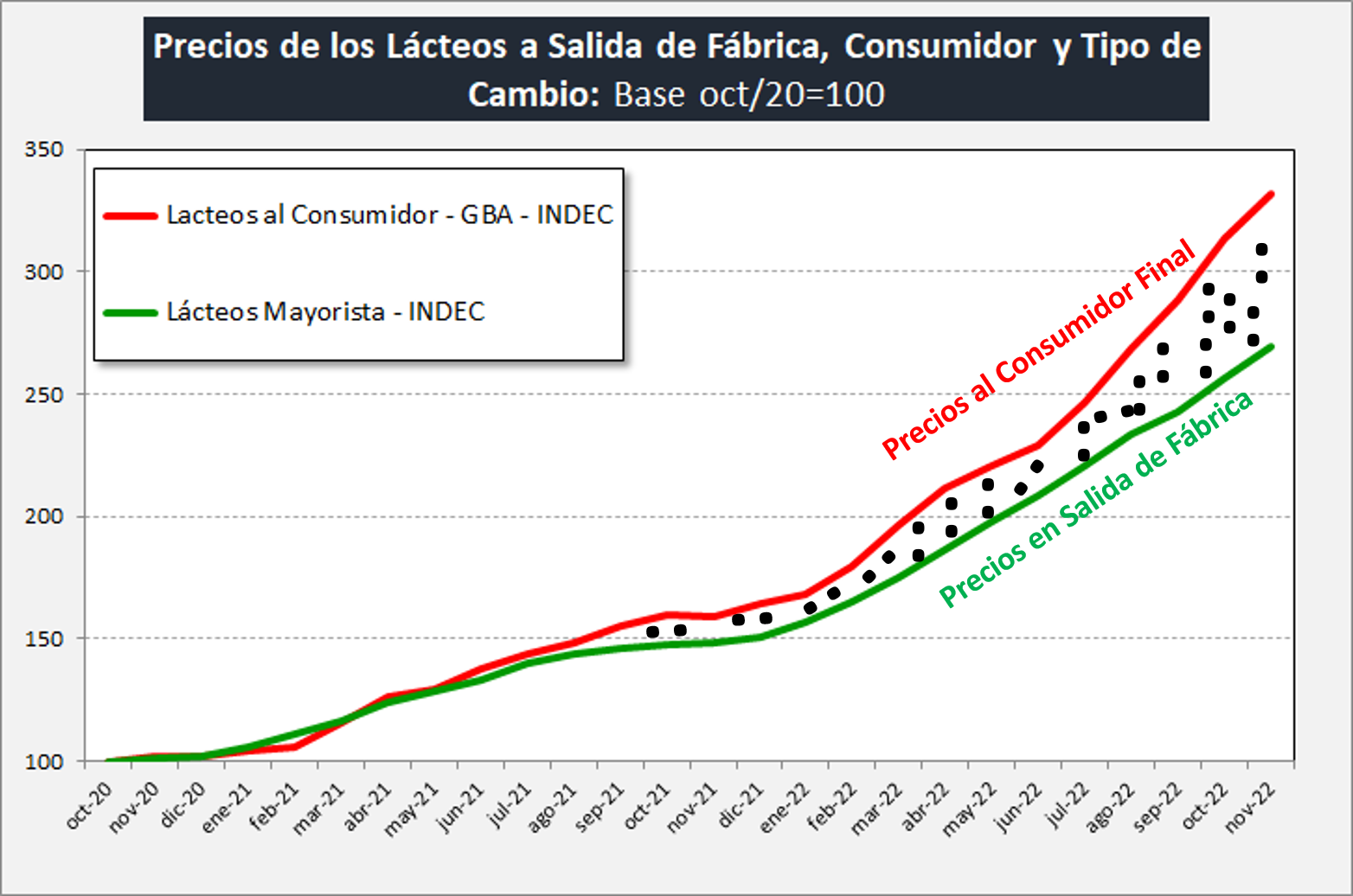

Si comparamos los precios de los lácteos del índice de precios minoristas (con datos de GBA, ya que no hay un índice lácteo minorista nacional), que presentaron a noviembre de 2022 una suba interanual del 103,3%, vemos que los precios mayoristas de los lácteos están 22 puntos porcentuales por debajo. Y si lo hacemos con los precios de la Ciudad Autónoma de Bs. As., la diferencia es de 13,1 puntos por debajo.

![]()

En el gráfico siguiente podemos observar cómo se desempeñaron los precios minoristas de los lácteos (lácteos y huevos GBA, que mide INDEC) y los precios mayoristas de los mismos (valor al que vende la industria o también denominado en salida de fábrica). La zona punteada, entre junio/21 y noviembre/22 indica el “diferencial de variación mensual” entre el precio que paga el consumidor y al que vende la industria (incremento del mark up), y allí se ve como existe en los últimos 18 meses, un diferencial en contra de los precios mayoristas de 22 puntos porcentuales. Esto marca claramente el retraso de precios de los productos lácteos en el valor al que factura la industria.

![]()

El flyer siguiente trata de mostrar cómo se da el retraso mencionado en el ajuste de los precios a los que vende la industria respecto a los que paga el consumidor final. Si al valor por litro de leche equivalente en salida de fábrica para el mercado interno de noviembre de 2021 ($ 64,73/litro), en lugar de aplicarle el incremento mayorista (81,3%), le aplicaríamos el incremento minorista (108,4%), se generaría un diferencial de $ 17,54 que quedarían para la industria y la producción primaria. Teniendo en cuenta que la venta minorista está en el orden del 70%, quedarían netos $ 12,30/litro equivalente y con una participación del productor del 58% sobre el valor de salida de fábrica del total sistema, implicaría una mejora de $ 7,13/litro de leche (+11,4% del precio percibido). El precio al productor sería de $ 69,93/litro muy cercano al Precio de Equilibrio de $ 71,92 que indican los Costos Regionales de Producción de INTA, demostrando que como decimos siempre, la cadena genera un valor suficiente para hacer rentable el negocio de sus eslabones, pero no logra percibirlo, por las diferentes interferencias del contexto macroeconómico.

![]()

Cabe mencionar que el precio al productor que indica SIGLeA tuvo un incremento interanual del 82,8%, levemente por encima de la suba de precios mayoristas de los lácteos (precio al que vende la industria), que se incrementaron 81,3%.

elaborado por el OCLA con información de INDEC