Informes noticias

-

Estimación de la Carga Tributaria en la Cadena Láctea Argentina 27/3/2026

Resumen Ejecutivo

En las últimas décadas, la presión fiscal en Argentina ha aumentado considerablemente, pasando del 21% del PBI entre 1993 y 2001 al 31,5% entre 2002 y 2015, debido a impuestos distorsivos como el Impuesto sobre Créditos y Débitos, Derechos de Exportación e Impuesto sobre Ingresos Brutos. Entre 2016 y 2019, la Reforma Tributaria logró reducir esta presión al 28,5% del PBI, pero a partir de 2019 se estabilizó entre el 29% y 30% con la Ley de Emergencia Económica. Se proyecta una reducción a 27,4% en 2024 y 28% en 2025, a pesar de que la carga impositiva elevada y distorsiva afecta la competitividad económica y el crecimiento. La recaudación del IVA y del Impuesto a las Ganancias muestra baja eficiencia y alta evasión. La evasión genera una carga desproporcionada sobre el sector formal, afectando industrias como la láctea, y la reducción de esta evasión es crucial para mejorar la eficiencia tributaria y aliviar la carga sobre los contribuyentes. Además, se debe considerar la intervención estatal mediante subsidios y beneficios fiscales en el análisis fiscal.

La intervención del Estado también perjudica a la industria láctea, afectando su competitividad, especialmente tras la fijación en 0% de los Reintegros a la Exportación para este sector. Se estima que la carga teórica de reintegros sobre productos seleccionados (representativos de más del 80% del volumen exportado) es del 5,5% al 7%, siendo el Impuesto a los Ingresos Brutos el más relevante. El estudio propone una reestructuración de estos reintegros para mejorar la competitividad internacional de los productos lácteos y analiza la elevada carga fiscal sobre varios productos del mercado interno, que impacta negativamente en la cadena productiva.

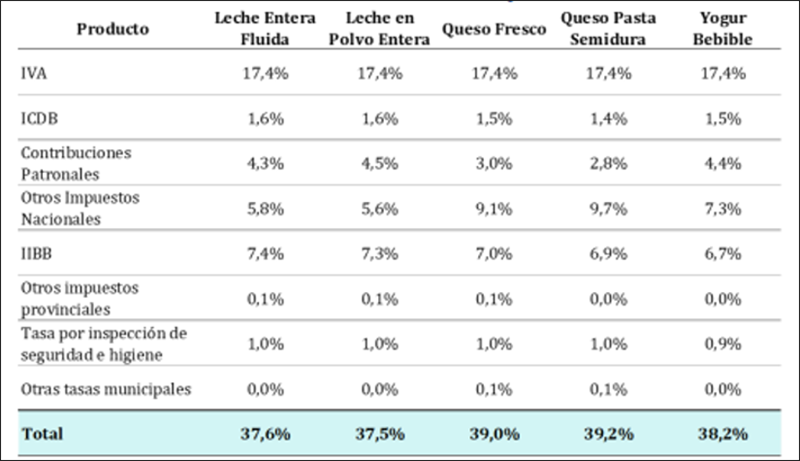

Carga tributaria de productos lácteos en el mercado interno

Los resultados indican que la carga tributaria estimada se ubica en torno al 38% del precio final de venta, con diferencias de 1,7 p.p entre productos. En línea con otros estudios mencionados, se observa que la carga fiscal se centra en el IVA (aproximadamente 45%), aunque los impuestos considerados más distorsivos, como Ingresos Brutos e Impuesto a los Créditos y Débitos Bancarios y Tasa por inspección de seguridad e higiene, explican 25% de la presión tributaria. Cabe remarcar que estos resultados incluyen el Impuesto a las Ganancias de cada eslabón de producción, por lo que la carga fiscal disminuiría en promedio 6,7 p.p. en caso que no se considere una traslación del impuesto a todos los precios de venta de productos e insumos de la cadena.

Otro aspecto a tener en cuenta es la escala de producción primaria, industrialización y comercialización en la cadena. Estimaciones preliminares, utilizando las alícuotas impositivas correspondientes a grandes empresas, indican que la carga fiscal podría aumentar hasta 42% en algunos productos.

![]()

Fuente: Centro de Estudios para el Progreso - CEPP - Centro de la Industria Lechera – CIL

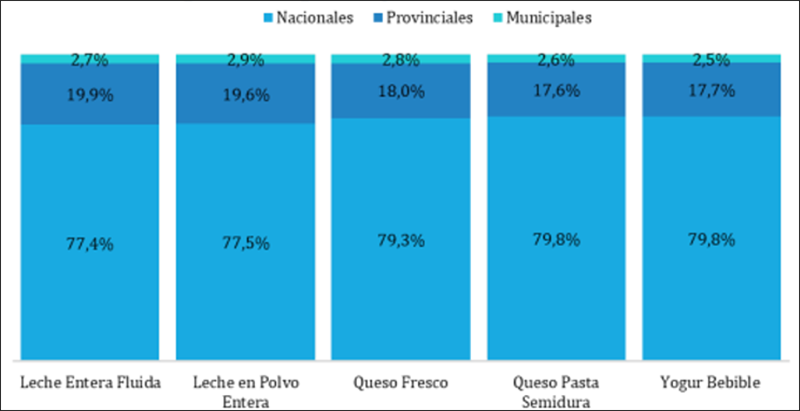

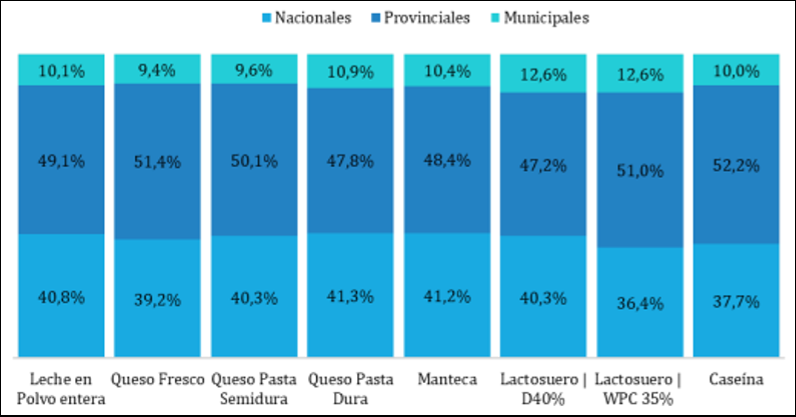

Cuando se analizan los tributos por jurisdicción de recaudación, se observa que en todos los casos los impuestos de Nación representan cerca del 79% de los tributos incididos, seguidos por los provinciales, con valores que oscilan entre el 17,6% y el 19,9% de la recaudación.

Figura Nº 1 – Carga Fiscal por fuente de recaudación

![]()

Fuente: Centro de Estudios para el Progreso - CEPP - Centro de la Industria Lechera – CIL

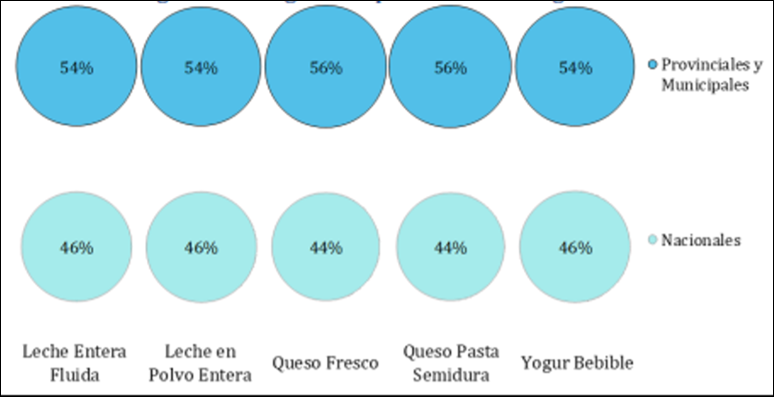

Sin embargo, dado el sistema federal de gobierno y la distribución de los tributos nacionales por efecto de la coparticipación de los impuestos, se refleja que si bien la Nación recauda más de ¾ partes de los recursos que inciden en los productos analizados, la carga efectiva se reduce a menos de la mitad. Los Estados subnacionales representan luego de la Coparticipación, 55% de los tributos recaudados en los productos relevados del sector lácteo.

Figura Nº 2 – Carga Fiscal por fuente de asignación

![]()

Fuente: Centro de Estudios para el Progreso - CEPP - Centro de la Industria Lechera – CIL

Reintegros teóricos a la exportación de productos lácteos

En el caso de los productos de exportación, se estimó la carga tributaria con el objetivo de determinar la magnitud de un potencial Reintegro de Exportación.

Según el Código Aduanero, el régimen de reintegros tiene como objetivo restituir tributos interiores pagados, para evitar distorsiones en la competitividad de los productos exportados. Actualmente, esta compensación no se aplica al sector lácteo. En efecto, desde enero de 2024 y hasta la actualidad los productos de la cadena láctea no cuentan con ningún tipo de reintegro, inicialmente a partir de la suspensión transitoria hasta el 30-6-24 dispuesta por el Decreto 9/2024, la posterior prórroga desde el 1-7-24 al 30-6-25 establecida por el Decreto 557/2024 y finalmente la fijación en 0% dispuesta por el Decreto 697/2024, de agosto de 2024.

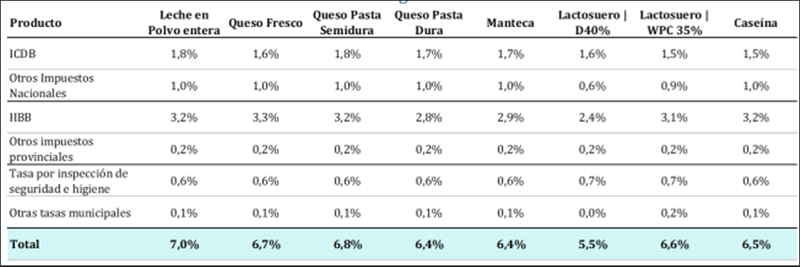

A partir de la medición de la carga tributaria total calculada para los productos de exportación, se estima el reintegro correspondiente a los tributos Impuesto a los Créditos y Débitos Bancarios, Impuestos a los Combustibles, Derecho de importación, Tasa estadística, Ingresos Brutos y Otros impuestos provinciales y Tasa por inspección de seguridad e higiene y Otras tasas municipales.

Los resultados indican que el “reintegro teórico” para los productos seleccionados se ubica entre 5,5% y 7%. En términos generales, Ingresos Brutos es el tributo de mayor incidencia, representando en promedio cerca del 47% del reintegro calculado. Entre los impuestos nacionales, se destaca el Impuesto a los Créditos y Débitos Bancarios con una participación promedio de 25,3%, mientras que el resto de los tributos de Nación (Impuesto a los Combustibles, Derechos de importación y Tasa estadística) representan 14,3%.

Cabe remarcar que, en caso de incluirse las Contribuciones Patronales, la carga fiscal de los productos seleccionados aumenta a un rango de 9,8% a 12,1%.

Tabla Nº 2 – Reintegros estimados

![]()

Fuente: Centro de Estudios para el Progreso - CEPP - Centro de la Industria Lechera – CIL

Teniendo en cuenta las jurisdicciones según la fuente de recaudación, se destaca que 60% de la carga impositiva contemplada para el cálculo de reintegros se genera por tributos subnacionales. Esta proporción se incrementa levemente cuando se consideran los tributos por fuente de asignación, teniendo en cuenta el % de coparticipación a provincias y municipios.

Figura Nº 3 – Carga Fiscal por fuente de recaudación contemplada para cálculo de reintegros

![]()

Fuente: Centro de Estudios para el Progreso - CEPP - Centro de la Industria Lechera – CIL

Algunas recomendaciones de Política Tributaria

Reintegros a la exportación: del análisis de los productos de exportación analizados surge un cómputo preciso y razonable de los reintegros teóricos que deberían ser implementados para dotar de mayor competitividad externa a la industria láctea.

Mercado Interno:

- Bregar por la eliminación o

reducción de aquellos tributos que producen un encarecimiento mayor del costo

final de los productos, tales como Ingresos Brutos, la Tasa de Seguridad e

Higiene y el Impuesto a los Créditos y Débitos Bancarios.

- Respecto de los Ingresos Brutos y

el ICDB, es marcado el encarecimiento de los productos en la etapa de la salida

de fábrica.

Medidas Transversales:

- Costos de Importación: los

Derechos de Importación y Tasa de Estadística, si bien inciden de manera

marginal, pueden ser reducidos en aquellos bienes o insumos que generen mayor

costo en el encadenamiento de los productos.

- Contribuciones Patronales:

proponer un esquema de Mínimos No Imponibles que ayuden a generar más demanda

laboral en el sector, evitando las distorsiones generadas por el sistema

vigente

- Aplicar un régimen especial de

amortización acelerada de inversiones en tecnología y equipamiento para mejorar

la eficiencia de los tambos y fábricas.

- Trazabilidad y lucha contra la informalidad: proponer tanto a ARCA como a las Administraciones Tributarias locales medidas contra la informalidad. Para ello, se recomienda acercar propuestas que ya han sido implementadas en otros sectores vinculados a la agroindustria, tales como la cadena cárnica.

- Simplificación Tributaria y

eliminación de distorsiones: unificar declaraciones y pagos impositivos para

simplificar la carga administrativa de pequeños y medianos productores, así como

realizar una revisión de regímenes de percepción y retención de IVA y de

Ingresos Brutos que generan saldos a favor difíciles de recuperar.

extractado por el OCLA del trabajo elaborado por el Centro de Estudios para el Progreso (CEPP) a pedido del Centro de la Industria Lechera (CIL)

- Bregar por la eliminación o

reducción de aquellos tributos que producen un encarecimiento mayor del costo

final de los productos, tales como Ingresos Brutos, la Tasa de Seguridad e

Higiene y el Impuesto a los Créditos y Débitos Bancarios.