Actualidad noticias

-

Perspectivas Económicas Mundiales de la OCDE 1/6/2021

![]()

EDITORIAL: Una recuperación fuera de lo común

Nos reconforta comprobar que las perspectivas económicas están mejorando, pero nos preocupa que lo hagan de una forma tan dispar. El crecimiento mundial sigue recuperándose pese a los nuevos rebrotes del virus, menos frecuentes, pero más dispersos por el mundo.

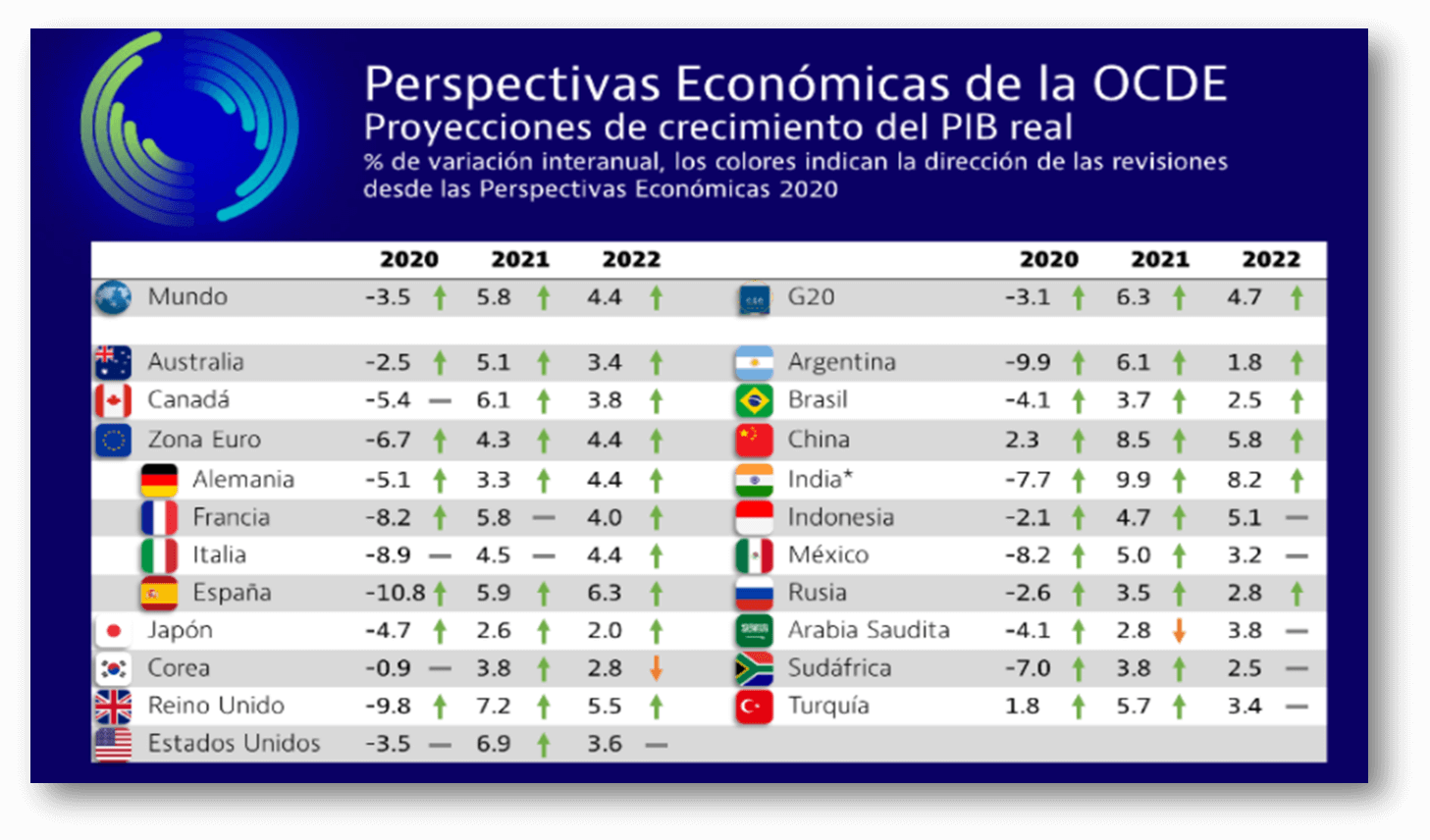

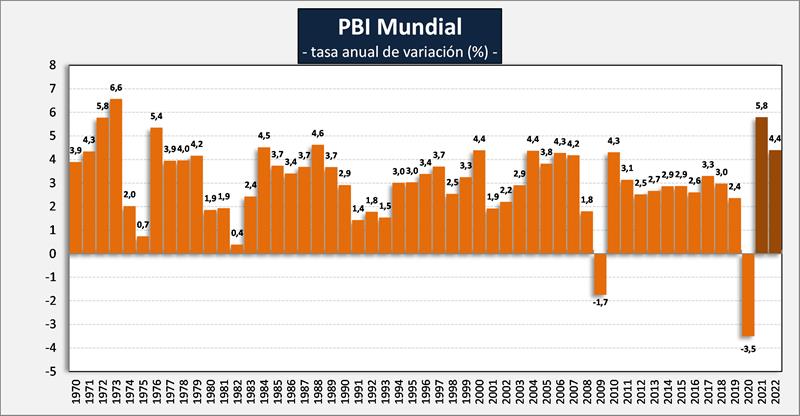

Prevemos que el producto global crecerá casi un 6% este año, un auge impresionante tras la contracción del 3,5% de 2020. Aunque la recuperación permitirá que la mayor parte del mundo retorne a niveles prepandémicos de PIB para finales de 2022, esto dista mucho de ser suficiente.

La economía mundial permanece por debajo de su trayectoria de crecimiento previa a la pandemia y son demasiados los países de la OCDE en los que a finales de 2022 no se habrán alcanzado los niveles de vida esperados antes de la pandemia.

Las contundentes medidas de política han sentado las bases para la recuperación sanitaria y económica. Dieciséis meses después del inicio de la pandemia, muchos países controlan mejor los nuevos brotes del virus. Los gobiernos han administrado cerca de 2.000 millones de dosis de vacunas, y la capacidad mundial de ensayo, producción y administración de vacunas ha mejorado rápidamente.

La red de protección que los gobiernos han desplegado con sus políticas no tiene precedente y ha preservado el tejido económico, empresas y empleos en la mayoría de las economías avanzadas y en algunas economías emergentes. Nunca antes las políticas públicas habían proporcionado un apoyo tan rápido y eficaz en una crisis —en el ámbito sanitario, con el desarrollo de vacunas en tiempo récord, y en los frentes monetario, fiscal y financiero—.

Como consecuencia, el sector manufacturero está creciendo rápidamente, el comercio de mercancías repunta con fuerza a medida que las fronteras se reabren, y los viajes se están reanudando poco a poco. Además, la reapertura trae consigo un fuerte incremento del consumo y de las horas trabajadas. Esto es muy alentador, ya que debería limitar las secuelas de la crisis.

No obstante, persisten demasiados factores adversos.

Resulta sumamente inquietante que no estén llegando suficientes vacunas a los países emergentes y de bajos ingresos. Esto expone a estas economías a una grave amenaza, porque tienen menos capacidad para apoyar la actividad económica que las economías avanzadas. Si el virus provocara un nuevo debilitamiento del crecimiento, este sería más difícil de amortiguar y causaría nuevos incrementos de la pobreza extrema e incluso posibles problemas de financiación soberana si en los mercados financieros se dispararan las alarmas. Esto resulta aún más preocupante porque, dejando a un lado el impacto sobre las vidas y los medios de subsistencia, el costo económico y social a escala mundial de mantener cerradas las fronteras hace que parezcan insignificantes los costos de ampliar el acceso de estos países a vacunas, pruebas diagnósticas y suministros sanitarios.

En términos más generales, mientras la gran mayoría de la población mundial no esté vacunada, todos nosotros seguiremos siendo vulnerables a la aparición de nuevas variantes. La imposición de nuevos confinamientos y la intermitencia de las actividades económicas podrían socavar gravemente la confianza. Las empresas, hasta ahora bien protegidas pero a menudo más endeudadas que antes de la pandemia, podrían quebrar. Los miembros más vulnerables de la sociedad correrían el riesgo de sufrir períodos prolongados de inactividad o reducciones de ingresos, lo que agravaría las desigualdades, tanto dentro de los países como entre ellos, y podría desestabilizar las economías.

Un nuevo riesgo que está suscitando mucho debate es la posibilidad de un ascenso de la inflación. Los precios de las materias primas han subido rápidamente. Los cuellos de botella en algunos sectores y las perturbaciones del comercio están generando tensiones en los precios. Estas perturbaciones deberían de empezar a desaparecer a finales de año, a medida que la capacidad de producción se normalice y el consumo recupere el equilibrio, con un aumento del consumo de servicios en detrimento del de bienes.

En los mercados de trabajo continúa habiendo mucha holgura, lo que limita el crecimiento de los salarios. Así las cosas, estamos seguros de que, mientras las expectativas de inflación sigan bien ancladas y el crecimiento de los salarios permanezca moderado, los bancos centrales continuarán vigilantes pero no reaccionaran a estas subidas de precios temporales.

Lo que es más preocupante es el riesgo de que los mercados financieros sí reaccionen ante las subidas temporales de los precios y los ajustes de los precios relativos, lo que provocaría un ascenso de los tipos de interés de mercado y de la volatilidad. Hay que estar vigilantes.

Cuando se produzcan cuellos de botella en sectores con una elevada concentración de la producción, como los chips electrónicos, y esto ponga en peligro grandes partes de la cadena de suministro, los gobiernos deberían hacer todo lo que esté en su mano para reducir esas tensiones, mediante una intensificación de la cooperación en materia comercial y medidas encaminadas a diversificar las fuentes de suministros.

Una de las principales lecciones de esta crisis es la necesidad de prestar más atención a la resiliencia de las cadenas de suministro, como demuestra la escalada de precios en sectores en los que la producción está excesivamente concentrada.

En términos más generales, los gobiernos también tienen un papel que jugar para afrontar los riesgos de inflación aplicando políticas que eleven el crecimiento del producto potencial y refuercen la competencia y el comercio. Ahora que los países navegan hacia mejores perspectivas, sería peligroso creer que los gobiernos ya están haciendo lo suficiente para lograr un crecimiento más fuerte y de mejor calidad, especialmente teniendo en cuenta el objetivo de descarbonización.

Proporcionar apoyo flexible y condicionado a la evolución de la economía a ciudadanos y empresas es esencial para anclar las expectativas de que el apoyo fiscal continuará y se focalizará, hasta que las economías hayan retornado o se acerquen mucho al pleno empleo. En particular, es crucial apuntalar los balances de pequeñas empresas viables por medio de aplazamientos de impuestos o subsidios.

También resulta esencial que se ponga en marcha suficiente inversión pública para las transiciones digital y ecológica y que los fondos se gasten de forma rápida y eficiente. Esto también contribuiría a fomentar la inversión privada en los citados ámbitos. Por último, para reforzar la confianza se deberían dar señales de que se va a establecer un marco fiscal claro, eficaz y sostenible y de que se están elaborando planes fiscales a medio plazo. Estos deberían estar basados en evaluaciones del gasto público, para garantizar que las prioridades se ajustan a los objetivos y a las necesidades de los ciudadanos, así como en revisiones de los impuestos, con el fin de que el sistema tributario sea justo, eficiente y progresivo.

La economía mundial navega actualmente hacia la recuperación, con múltiples fricciones. El riesgo de que no se alcance o no se generalice un crecimiento pospandémico suficiente es elevado. Esto dependerá en buena medida de la adopción de marcos de política flexibles y sostenibles, así como de la calidad de la cooperación internacional.

![]()

– Económic Outlook mayo 2021 – Organización para la Cooperación y el Desarrollo Económico - OCDE