Informes noticias

-

RABOBANK: Informe Lácteo Global 1° trimestre 2022 8/3/2022

![]()

¿Qué tan alto por cuánto tiempo?

Resumen

La volatilidad ama la incertidumbre, y no hay escasez de incertidumbre en los mercados lácteos mundiales. Incluso antes del conflicto entre Rusia y Ucrania, los precios mundiales de los productos lácteos se disparaban debido a la escasez de suministro. Las principales regiones de exportación están lidiando con el mal tiempo o la erosión de los márgenes, lo que resulta en un déficit interanual que fue mucho peor de lo previsto en el segundo semestre de 2021. Como es poco probable que los déficits desaparezcan a corto plazo, Rabobank espera una caída continua en la producción de leche del primer semestre de 2022 en las 7 regiones exportadoras grandes del 0,7 % interanual frente al máximo comparable del año pasado, antes de una leve recuperación a partir del segundo semestre de 2022 y hasta el primer semestre de 2023.

Los precios al productor han seguido los precios de las materias primas al alza en todo el mundo, con más potencial alcista en algunas regiones. Aún así, los crecientes costos de los insumos, la falta de mano de obra, el clima desfavorable y la calidad y los precios variables de los alimentos continúan limitando la respuesta productiva de los productores.

Se espera que las exportaciones de lácteos se desaceleren en 2022, luego de crecer un 4 % en 2021, a pesar de todos los desafíos de la cadena de suministro. Es poco probable que el crecimiento de las exportaciones observado en 2021 se repita en 2022, ya que el déficit de oferta reduce significativamente el excedente exportable de las 7 regiones exportadoras grandes. Los productos lácteos de alto precio podrían quitarle un mordisco al apetito de los importadores. Por el contrario, el aumento de los precios del petróleo ha respaldado los precios de la LPE en el pasado, y el elevado riesgo de seguridad alimentaria podría dar lugar a una actividad de compra estratégica.

La presión inflacionaria se está extendiendo por todo el mundo, con una perspectiva cada vez peor, lo que plantea la pregunta: "¿Qué tan alto y por cuánto tiempo?" Los productos lácteos se mantendrán elevados hasta mediados de año en medio de la oferta limitada. La perspectiva a más largo plazo depende del comportamiento del consumidor y de las condiciones de mercado normalizadas, siendo ambas muy impredecibles.

![]()

![]()

Mercados Lácteos Regionales

Estados Unidos

La producción de leche de EE. UU. experimentará un crecimiento interanual negativo hasta el primer semestre de 2022, lo que reducirá el excedente exportable y potencialmente impulsará los mercados.

Unión Europea

Rabobank espera una disminución del 0,5% en la producción de leche en el primer trimestre de 2022 frente a un año comparable bajo.

Australia

Los costos en la granja están aumentando, al igual que los precios de la leche. Hay una buena cantidad de alimento en reserva de cara a la nueva temporada. Deberíamos ver un retorno al crecimiento en el segundo semestre de 2022.

China

China sigue sobre abastecida y verá caer la brecha de importación en un 30 % interanual en 2022 para reequilibrar el mercado. Es poco probable que se produzca un crecimiento marginal de las importaciones hasta el primer semestre de 2023.

Sudamérica

La producción de leche se ve afectada por los altos costos, el clima y el debilitamiento de la demanda interna a medida que aumentan los desafíos macro.

Sumario Global

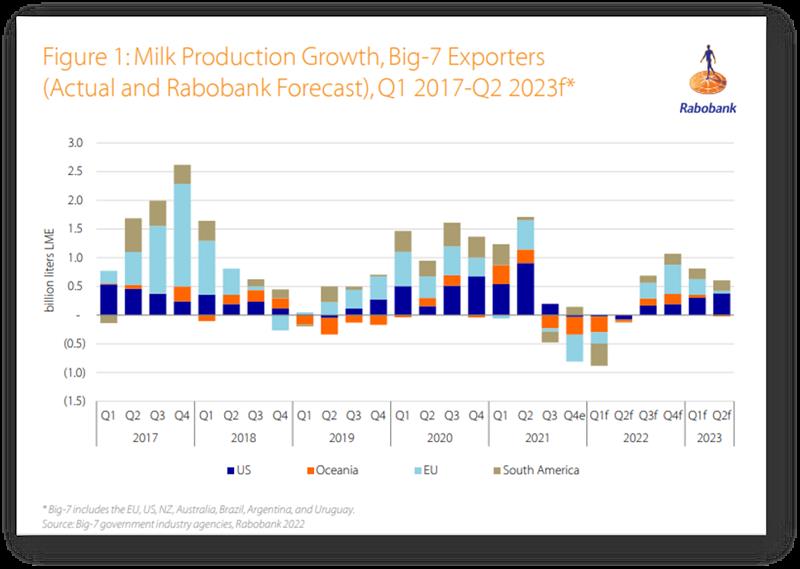

En las regiones exportadoras Big-7, el crecimiento de la producción de leche fue peor de lo previsto previamente en el segundo semestre de 2021. Rabobank espera que la producción de leche en el primer semestre de 2022 en los Big-7 disminuya un 0,7 % interanual, frente a un alto comparable del 1,8 % en el primer semestre de 2021, debido al clima persistentemente desfavorable del hemisferio sur, a los altos y crecientes costos de producción, e interrupciones persistentes de Covid-19. Se anticipa un crecimiento interanual positivo en el tercer trimestre de 2022, frente a un comparable bajo, que se prolongará hasta el final del año, con una ganancia interanual del 1,1 % en el segundo semestre de 2022.

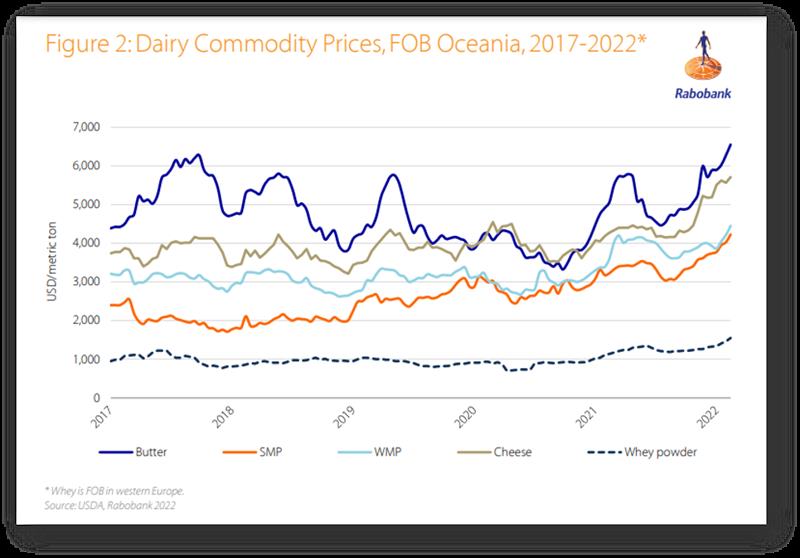

Los precios de la leche al productor han aumentado significativamente en las principales regiones de exportación. Y sigue existiendo un posible aumento en los precios de la leche, ya que la fortaleza reciente de los precios mundiales de los productos lácteos aún no se ha transferido a los precios de la leche en tranquera.

Lamentablemente, el aumento de los precios de la leche no logra inducir una mayor producción. La mala calidad del forraje está afectando negativamente la producción de leche en la UE y los EE. UU. En algunos casos, los productores de leche están maximizando las ganancias, no la producción, ya que consideran el aumento de los costos de alimentación. Los productores de leche de todo el mundo se enfrentan a precios más altos del maíz y la soja durante los próximos dos años.

Los costos de alimentación se están disparando, con pocas esperanzas de un alivio significativo hasta 2023. La sequía está reduciendo drásticamente la producción de soja y maíz de América del Sur. Los altos costos de los insumos y la incertidumbre sobre el suministro de agroquímicos están presionando a la baja los rendimientos y las expectativas de superficie cultivada. La situación se ve agravada aún más por el conflicto entre Rusia y Ucrania, que podría afectar los puertos y los suministros de Ucrania.

Las exportaciones de lácteos se desacelerarán este año en respuesta al déficit del lado de la oferta. La mayoría de las regiones han relajado las medidas relacionadas con el Covid, lo que ha llevado a un mercado interno cada vez más estricto a pesar de las breves interrupciones de Omicron a principios de año. Con base en las previsiones de oferta y demanda de Rabobank, las exportaciones en equivalentes de leche líquida se espera que disminuyan año tras año hasta 2022, una duración que no se había experimentado anteriormente. En ausencia de crecimiento de la oferta y existencias en poder del gobierno, seguimos viendo el potencial para un mercado alcista durante el primer semestre de 2022, incluso con la expectativa de que China permanecerá al margen.

Se espera una menor demanda de importaciones chinas y es necesaria para enfriar los precios frente a aumentos limitados del lado de la oferta. El crecimiento continuo de la producción nacional y las importaciones superiores a las esperadas en el cuarto trimestre de 2021 deberían dar como resultado un requisito de importación chino mucho más bajo para 2022 antes de que las importaciones comiencen a aumentar marginalmente año tras año en el primer semestre de 2023.

La inflación es rampante en todo el mundo, los consumidores la sienten cada vez más y es muy probable que persista o se mantenga elevada durante un período más largo. Esto influirá en el comportamiento del consumidor e invitará a políticas monetarias agresivas.

Que ver de lo que queda de 2022

Rusia asestó su primer golpe al sector lácteo mundial en 2014. Después de la anexión rusa de la península de Crimea en marzo de 2014, EE. UU., la UE, Australia, Nueva Zelanda y otros países occidentales impusieron sanciones económicas a Rusia. Rusia respondió con un embargo de una larga lista de productos alimenticios, incluida la leche líquida y los productos lácteos, lo que resultó en una pérdida del mercado de la UE de 250.000 toneladas métricas de queso y 30.000 toneladas métricas de manteca. Desde entonces, Rusia ha apoyado la mejora de la calidad de la leche nacional y el crecimiento de la producción, con un aumento de las entregas de más del 15 % desde 2015.

El conflicto entre Rusia y Ucrania intensifica una situación que ya tiene un alto costo. La invasión rusa de Ucrania presenta importantes riesgos al alza de los precios de la energía, los fertilizantes y los productos básicos agrícolas, lo que tendrá un impacto indirecto en los costos de los alimentos, la disponibilidad de alimentos y, en última instancia, en los precios de los productos lácteos y los precios de la leche en la granja.

Rusia suministra alrededor del 40% del gas natural de Europa. Juntos, Rusia y Ucrania representan el 28 % de las exportaciones mundiales de trigo, el 18 % del maíz y el 30 % de la cebada.

Los mercados mundiales de productos básicos ya están ajustados, ya que otras regiones lucharon contra la sequía, el aumento de los costos de los fertilizantes y la caída de los rendimientos y la superficie cultivada.

No ha sucedido, pero si China apoyara a Rusia, correría el riesgo de exponerse a sanciones, que, a su vez, podría aplicarse al 25 % de la demanda mundial de productos lácteos (volumen), según las importaciones de China en 2021 de 850.000 toneladas métricas de leche entera en polvo, 426.000 toneladas métricas de leche en polvo descremada, 872.000 toneladas métricas suero seco, 162.000 toneladas métricas de queso y 131.000 toneladas métricas de grasa de manteca. Bajo este escenario, Nueva Zelanda buscaría un mercado alternativo para cerca del 40% de sus exportaciones, mientras que EE.UU. y Europa encontrarían o absorberían 336.000 y 292.000 toneladas métricas, respectivamente, de suero de leche en polvo, entre otros productos.

Esta sería una situación desesperada para China y sus socios comerciales y, con suerte, evitaría que fructificara. El aceite de palma no es una alternativa barata a la grasa láctea. Restricciones a la exportación de Indonesia y una cosecha de Malasia obstaculizada por las inundaciones y la escasez de mano de obra están enviando el inventario de aceite de palma de Malasia a mínimos históricos.

Las revisiones de aranceles de la India para las importaciones de aceite de palma inyectan nueva demanda en un mercado ajustado.

La solidez de los precios del aceite de palma brinda apoyo de mercado subyacente a los precios de la grasa butírica y limita la disponibilidad de leches en polvo rellenas de grasa vegetal (FFMP, por sus siglas en inglés) de menor costo como sustituto de la LPE.

Se espera que la magnitud y el patrón de compra de las importaciones de productos lácteos chinos cambien en 2022. Rabobank espera que el requisito de importación de China tenga una tendencia mucho más baja en 2022 debido a las amplias existencias nacionales y al crecimiento continuo de la producción. La cuota de leche en polvo con arancel cero de Nueva Zelanda (bajo el acuerdo de libre comercio) aplicable a 2023 se agotó por completo a principios de 2022. Como tal, los compradores chinos no tendrán que apresurarse a comprar productos durante finales del tercer trimestre/principios del cuarto trimestre para programar las llegadas al comienzo del nuevo año, como ha sido el caso en años anteriores. Esto debería ver un cambio en el patrón de compra chino durante el resto de 2022.

El noroeste de Europa se enfrenta a una disminución estructural del suministro de leche. Menor producción anual de leche en 2021 en Alemania, Francia y los Países Bajos refleja, en parte, la anticipación de la autoridad reguladora más importante de la política agrícola común (PAC) de la UE y una mayor supervisión de cada país (ambiental en los Países Bajos y bienestar animal en Alemania).

A partir del 1 de enero de 2023, la nueva PAC (2023-2027), combinada con Green Deal, Farm-to-Fork y Fit for 55, se convertirán en directrices generales para futuras políticas agrícolas (posteriores a 2023) a nivel nacional y de la UE. nivel. En este punto, no conocemos todos los detalles, pero esperamos que estructuralmente agregará costos a la cadena de valor y ejercerá presión sobre los volúmenes de leche, especialmente en las regiones con mayor densidad de ganado, como el noroeste de Europa.

En los Países Bajos, el nuevo gobierno ha propuesto planes para reducir el hato lechero en aproximadamente un 30% para 2030 para reducir las emisiones de nitrógeno. Tanto Francia como Dinamarca establecieron nuevos objetivos de gases de efecto invernadero, mientras que Bélgica (Flandes) sigue el Ruta holandesa sobre cuestiones de nitrógeno.

Argentina

El calor extremo y el clima seco han reducido la producción de leche en el primer trimestre de 2022. Una ola de calor extremo azotó la principal cuenca láctea de Argentina durante enero, provocando temperaturas récord y condiciones de sequía. Como resultado, se registró una reducción en la producción de leche en enero de 2022 en comparación con enero de 2021.

El extremo calor impactó negativamente en la comodidad de los animales y resultó en un aumento en los precios del maíz y la harina de soya.

En una nota positiva, los agricultores están mostrando signos de resiliencia y una mejor planificación durante las olas de calor. Los ganaderos lecheros se están moviendo hacia modelos de producción más intensivos en Argentina, con menor dependencia de forrajes y un aumento significativo de la producción en estabulación libre. Esto ha significado que a pesar del calor extremo, el impacto relativo en la producción de leche ha sido más moderado que en episodios similares anteriores.

Por otra parte, la dependencia de la alimentación suplementaria ha aumentado y, a pesar de las restricciones del mercado interno a las exportaciones, los precios de los cereales continúan aumentando, especialmente en comparación con los precios de la leche.

Los márgenes de los agricultores se están contrayendo a pesar de las recientes subidas de los precios de la leche. Los productores de leche están sintiendo los efectos del aumento de los precios de los cereales, que también se ven agravados por los costos más altos de los fertilizantes y la inflación general. La industria procesadora acordó un aumento del 4% en los precios de la leche en la granja en enero. Sin embargo, esto no compensa el aumento de los costos. Se espera que la producción total de leche disminuya alrededor de un 2 % en el primer trimestre, con un empeoramiento de los márgenes para los productores lecheros.

El aumento de las existencias a partir de 2021 es suficiente para abastecer el mercado local y continuar con las exportaciones. Las cifras de producción más débiles no afectarán las ventas en el mercado interno ni las exportaciones en el primer semestre de 2022. La industria de procesamiento está bien abastecida gracias a la fuerte producción del año pasado, lo que significa que las empresas intentarán mantener su participación en el mercado local y en el mercado de exportación. Sin embargo, existe la preocupación de que algunas restricciones adicionales a las exportaciones puedan implementarse más adelante en el año, si la producción nacional no se recupera.

La inflación general continuará perturbando el consumo y la producción de lácteos. La espiral inflacionaria continúa en Argentina, con consecuencias negativas para consumidores y procesadores.

Los consumidores son cada vez más dependientes de los subsidios gubernamentales, en un momento en que los déficits gubernamentales deben controlarse para que la inflación disminuya. Para los procesadores, la pérdida del poder adquisitivo del consumidor impacta negativamente en las ventas, ya que los compradores cambian a productos más accesibles. Además, la inflación general continúa afectando los costos de producción y ejerce una mayor presión sobre los márgenes.

La industria de procesamiento tiene un alcance limitado para precios más altos de la leche en el tambo, pero los agricultores también están bajo la presión de los altos precios de los cereales.

traducido y extractado por el OCLA del Global Dairy Quarterly – 1° trimestre 2022 - Rabobank