Informes noticias

-

CHINA: importaciones de productos lácteos a enero-agosto de 2024 3/10/2024

![]()

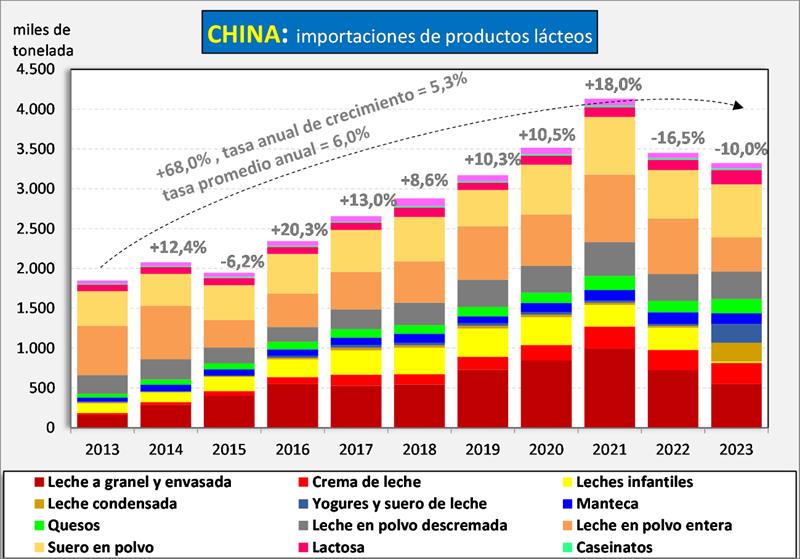

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída del 16,5% en 2022 y del 10,0% en 2023, la tasa se redujo al 5,3% anual. De cualquier manera, sigue siendo China el gran motor de la demanda de lácteos en el mercado internacional, punto que en este informe AHDB Dairy pone en dudas.

![]()

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento sea muy relevante para la determinación de los precios. En el año 2022 se dio una caída del 17,1% en las ventas mundiales en China. Si vemos lo que ocurrió en el año 2023, las compras de China medidas en litros de leche equivalentes cayeron un 20,5% (las compras chinas representaron el 14% del mercado mundial), restándole por lo tanto a la demanda mundial entre 3 y 4 puntos porcentuales, que se enfrentaron con una producción mundial creciendo en torno al +1% y una demanda retraída en el consumo doméstico de los países exportadores, lo cual contribuyó como principal causa a la caída de precios observada durante casi todo el año 2023.

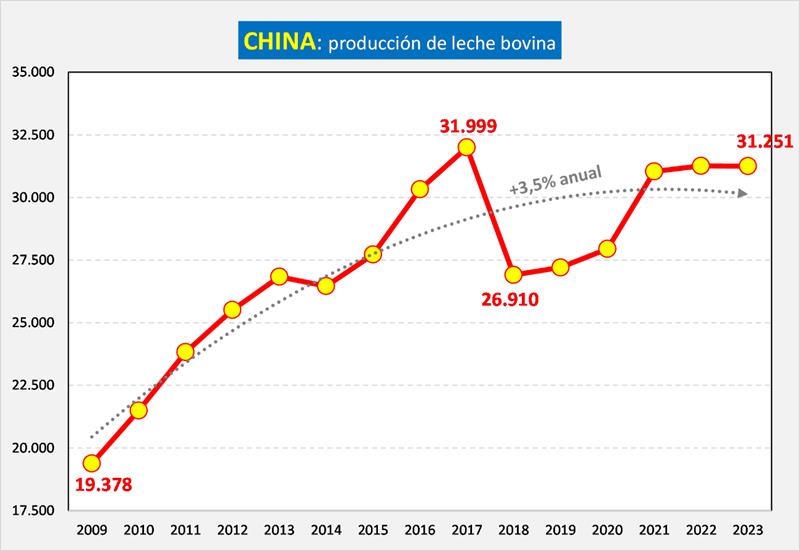

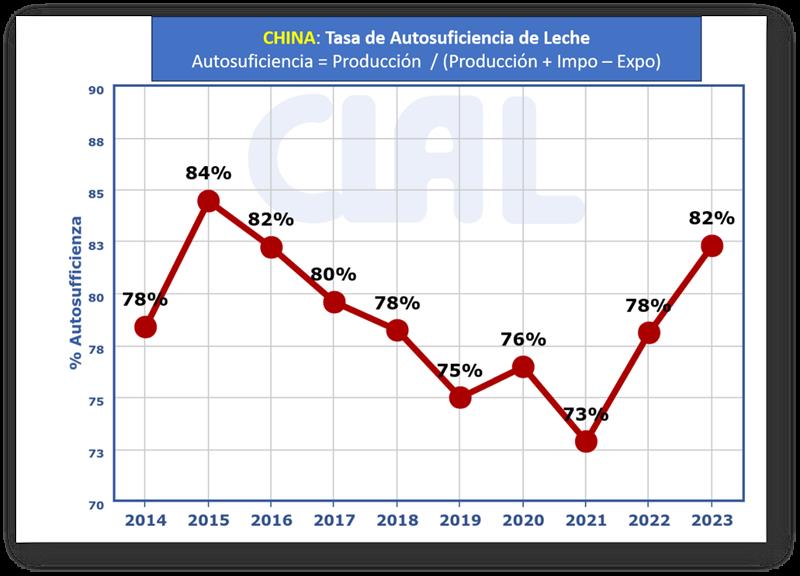

Estas bajas en las compras de China respondieron en principio, a una mayor producción local lo cual implica mayor autosuficiencia (ver gráficos siguientes), a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Se esperaba que la demanda se comience a reactivar (revisando varias publicaciones de organismos especializados), pero hasta la fecha no hay indicios de ello.

![]()

![]()

![]()

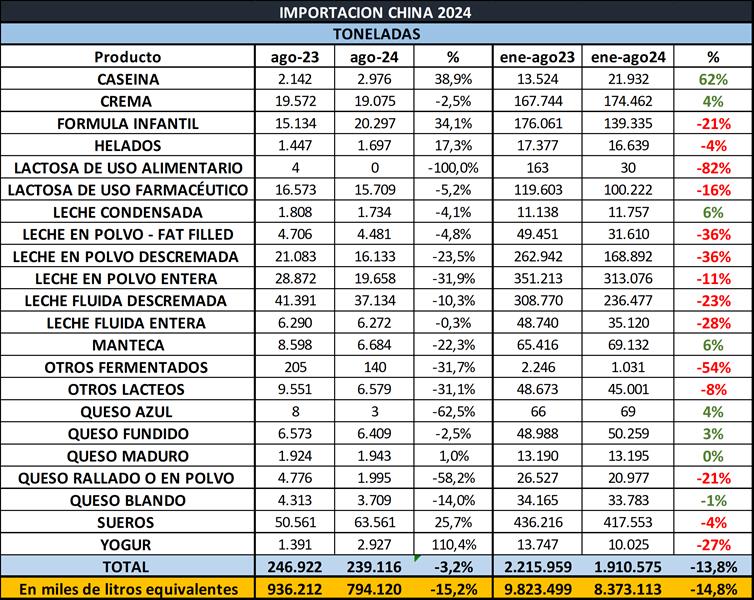

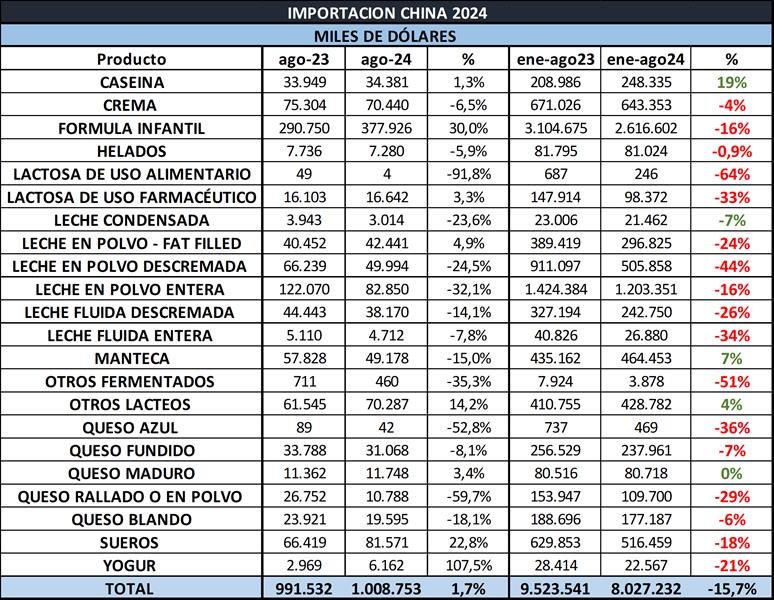

En el mes de agosto se dieron generalmente bajas de importaciones, con subas en productos de muy baja relevancia sobre el total importado. Igual situación se mantiene en el acumulado de los primeros siete meses del año.

![]()

El monto total de importaciones en dólares del período enero-agosto del año fue un 15,7% inferior a igual período del año anterior y el importe promedio pasó de US$ 4.298/ton. a US$ 4.201/ton., un 2,2% menos, por lo que la caída fue una combinación de mix de precio y de volumen, que cayó 13,8%.

El Valor por Litro de Leche Equivalente de las importaciones de China en el período ene-ago 2024 fue de US$ 0,959 (cayendo un 1,1%), cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,52/litro.

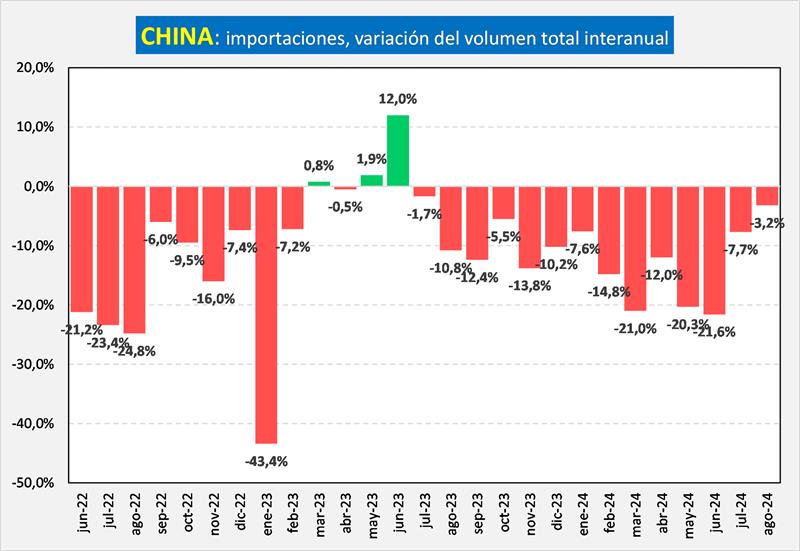

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con caída de importantes en 2022 y principios de 2023, producto de los factores mencionados más arriba, y la tasa levemente positiva de marzo 2023, que vuelve a tornarse levemente negativa en abril y se comienza a recuperar en mayo de 2023 y con mucha mayor fuerza en junio, pero que vuelve a ser algo negativa en julio y con fuerte caída en agosto y septiembre, disminuyendo la tasa de decrecimiento interanual en octubre, una nueva caída importante en noviembre y diciembre próximo pasado y la continuidad acentuada del ciclo descendente entre enero y junio de éste año, y una baja descendente en los meses de julio y agosto.

![]()

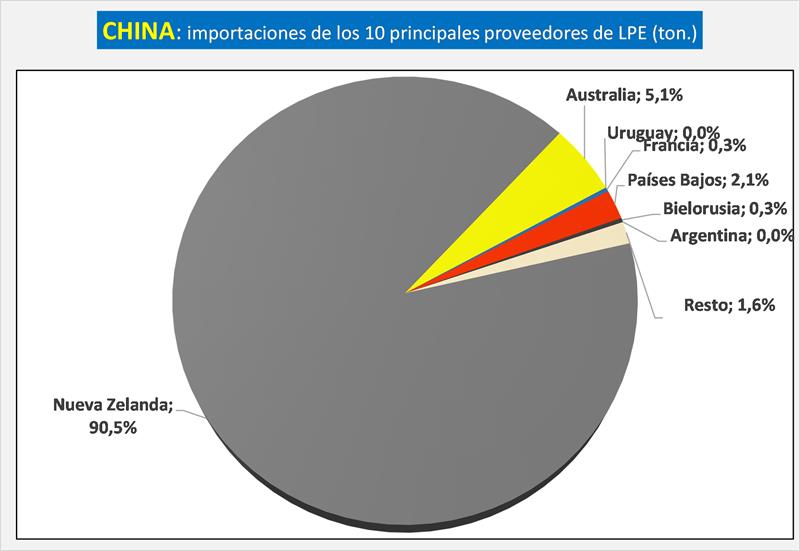

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostentó el 90,5% de participación de ese producto en el gigante asiático en lo que va de 2024, casi idéntica a la participación del 2023 que fue del 90,0% para igual período.

![]()

![]()

Informe Lácteo Global - 3° trimestre de 2024 - RABOBANK

Según la Oficina Nacional de Estadísticas (NBS), en el primer semestre de 2024, la producción de leche de China aumentó un 3,4 % interanual (frente al crecimiento interanual del 7,5 % en el primer semestre de 2023). RaboResearch espera que el crecimiento de la producción en el segundo semestre de 2024 se desacelere aún más hasta el 2 %. Esto conduciría a un crecimiento interanual del 2,7 % en la producción para todo el año 2024, con un volumen de producción de 43,1 millones de toneladas.

Los precios promedio de la leche en origen en China siguen disminuyendo, a solo 3,21 CNY/kg (0,45 USD/kg) en la primera semana de agosto, un 14,6 % menos interanual en moneda local y un 14 % menos en dólares estadounidenses. A pesar de las olas de calor en China, la falta de un repunte estacional en los precios de la leche durante el verano sugiere una situación de exceso de oferta prolongada.

El precio reciente de la leche entera en polvo de Oceanía muestra un descuento de solo el 3% al 8% en comparación con el precio de la leche nacional, mucho más bajo que el promedio histórico del 15% desde 2013, según el último análisis de paridad de importación de RaboResearch. Esto se debe en gran medida al mayor debilitamiento de los precios nacionales de la leche, lo que reduce la brecha de precios.

Según el Ministerio de Agricultura y Asuntos Rurales (MARA), el precio promedio del maíz y la harina de soja desde enero hasta principios de agosto de 2024 disminuyó un 14,4% y un 20,5% interanual, respectivamente.

El precio promedio de la alfalfa importada en el primer semestre de 2024 también disminuyó a USD 376/t, un 27% menos en comparación con el primer semestre de 2023. Una disminución en el costo de los alimentos para las vacas protegió en gran medida los márgenes de ganancia bruta de las granjas lecheras, a pesar de los bajos precios de la leche.

Algunas empresas agrícolas líderes, como China Modern Dairy y YuanShengTai Dairy Farm, informaron un aumento en la ganancia bruta de su negocio de leche cruda en el primer semestre de 2024.

Mientras tanto, las granjas lecheras a gran escala aceleraron de manera proactiva el sacrificio estratégico de vacas de bajo rendimiento e ineficientes para reducir el tamaño de su rodeo. A fines de junio de 2024, China Modern Dairy informó un tamaño total del rodeo de 445.000 cabezas (en comparación con las 450.000 cabezas en 2023) y aproximadamente 225.000 cabezas de vacas lecheras (un aumento del 3 % en comparación con las 218.711 cabezas en 2023).

El número de vaquillas y terneros disminuyó un 5 % interanual, a 220 000 cabezas. Como tal, la proporción de vacas lecheras respecto del tamaño total del rebaño aumentó del 48,5 % en 2023 al 50,6 % en el primer semestre de 2024.

El ritmo de consolidación a nivel de finca está aumentando. Los márgenes más bajos en 2022/2023 han intensificado la salida de los productores lecheros de tamaño pequeño y mediano. Según el Sistema Nacional de Tecnología de la Industria Láctea, la proporción de tambos con menos de 1.000 vacas disminuyó del 76 % en 2019 al 60 % en 2023, mientras que la proporción de vacas lecheras en dichas fincas disminuyó del 31 % en 2019 al 17 % en 2023.

RaboResearch ajusta su pronóstico de crecimiento de la producción de leche. Esperamos que la producción de leche de China disminuya ligeramente en un 0,5 % en 2025 (anteriormente menos del 1 %), en gran parte debido a la reducción del tamaño del rebaño lechero.

Según los datos de la NBS, los volúmenes totales de producción láctea de China, un indicador de la demanda, disminuyeron un 3 % interanual en el primer semestre de 2024, en línea con la caída del volumen del 2,5 % informada por NielsenIQ en el primer semestre de 2024. El IPC de productos lácteos continuó cayendo un 1,9 % en julio, lo que marca la novena caída mensual consecutiva, lo que indica un débil sentimiento del consumidor.

RaboResearch ajusta su pronóstico de crecimiento del consumo de productos lácteos (LME) a solo un -0,5 % interanual (anteriormente 1 %), lo que refleja el débil desempeño en el primer semestre de 2024 y la velocidad de recuperación más lenta de lo esperado.

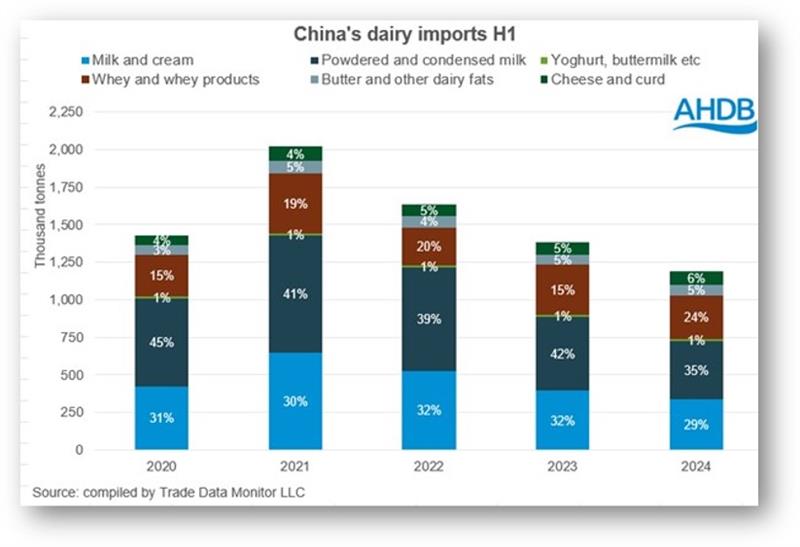

Los volúmenes de importación neta de productos lácteos (LME) de China disminuyeron un 18 % interanual en el primer semestre de 2024. Como resultado del aumento de la leche en polvo descremada producida en el país y la débil demanda, las importaciones de LPD disminuyeron un 36,6 % interanual, alcanzando las 132.000 toneladas. Las importaciones de LPE alcanzaron las 250.000 toneladas, lo que representa una caída del 9,6 % interanual, en gran medida debido a que las existencias nacionales de LPE se mantuvieron comparativamente altas. Los procesadores de productos lácteos continuaron convirtiendo el excedente de leche cruda en leche en polvo en el segundo trimestre. Otras categorías de importación visiblemente más débiles incluyen leche líquida y crema (-14,8 %), yogur (-44,9 %), fórmula infantil (-33,8 %) y suero en polvo (-11,6 %). La mantequilla (+9,1 %) y el queso (+0,7 %) parecen ser las únicas dos categorías con crecimiento de las importaciones.

RaboResearch ajusta ligeramente su pronóstico para las importaciones netas de lácteos en 2024, proyectando una disminución del 12 % interanual (anteriormente 8 %), con un déficit de importación anual que alcanzará los 10,4 millones de toneladas LME en 2024.

RaboResearch mantiene su pronóstico de que las importaciones de LPE disminuirán aproximadamente un 30 % en 2024, alcanzando las 240.000 toneladas. Los procesadores de lácteos seguirán destinando el excedente de leche cruda a productos con mejores rendimientos, como crema, mantequilla y leche desnatada en polvo, reemplazando los volúmenes de leche desnatada en polvo importada. RaboResearch reduce su estimación de importaciones de leche desnatada en polvo a casi 412.000 toneladas métricas (anteriormente 460.000 toneladas métricas), un 4 % menos que el año anterior (un 28 % menos que el promedio de 10 años).

Las reducciones de capacidad han comenzado en China y la industria láctea está implementando medidas para ayudar a limitar la producción y evitar que los precios sigan cayendo. El saldo de exceso de oferta de leche cruda se reducirá gradualmente en 2025, debido a:

1) una disminución moderada en el tamaño del rebaño lechero, impulsada por la salida de las granjas lecheras de pequeña escala que generan pérdidas y el sacrificio de las vacas de bajo rendimiento e ineficientes por parte de las granjas lecheras de gran escala,

2) un crecimiento más lento del rendimiento de leche por vaca a medida que las granjas de gran escala de China se acercan a la eficiencia de las granjas lecheras más avanzadas del mundo, y,

3) una probable recuperación de la demanda.

RaboResearch espera que el prolongado ciclo descendente de los productos lácteos pueda seguir afectando al volumen de importación en 2025. Es probable que el déficit anual de importación de China sea de 10,3 millones de toneladas de LME en 2025, una ligera disminución del 1 % interanual. Sin embargo, la reducción de la capacidad más rápida de lo esperado y la recuperación del consumo presentan un riesgo al alza para las importaciones previstas de China.

AHDB Dairy – Susie Stannard – 03/10/24

¿Cuáles son las perspectivas para los lácteos?

China ha estado aumentando su suministro interno de productos lácteos en los últimos años con un claro objetivo político de aumentar la autosuficiencia. Sin embargo, según los comentaristas de la industria, China puede haber "exagerado" el impulso a la producción. La demanda interna de productos lácteos después de la COVID-19 cayó, y una economía más débil ha llevado a una menor demanda. Una tasa de natalidad en descenso también ha reducido la demanda de una gran variedad de productos lácteos, desde el altamente lucrativo mercado de fórmulas infantiles hasta los yogures infantiles y el queso para picar. La oficina de estadísticas de China informó que el consumo de leche cayó de 14,4 kg per cápita en 2021 a 12,4 kg en 2022.

Al mismo tiempo, la producción de leche china ha crecido a 41 millones de toneladas en 2023, lo que supuso un aumento del 28% con respecto a 2019 y un aumento del 4,6% interanual (Fuente: GIRA). Los precios de la leche china han caído drásticamente y en muchos casos no cubren los costos de producción. Según GIRA, entre 2022 y 2023 el 20% de las granjas independientes cesaron su producción. Una solución a este desequilibrio entre la oferta y la demanda es adoptar políticas más proteccionistas con el objetivo de limitar las importaciones.

Incluso sin aranceles adicionales, la demanda de importaciones chinas ha estado cayendo de manera constante año tras año. El suero y los productos derivados del suero, la leche y la nata han sido los principales contribuyentes a la disminución. Rabobank prevé que esta demanda caiga aún más este año, un 8% adicional.

Las importaciones de productos lácteos chinos han disminuido año tras año

![]()

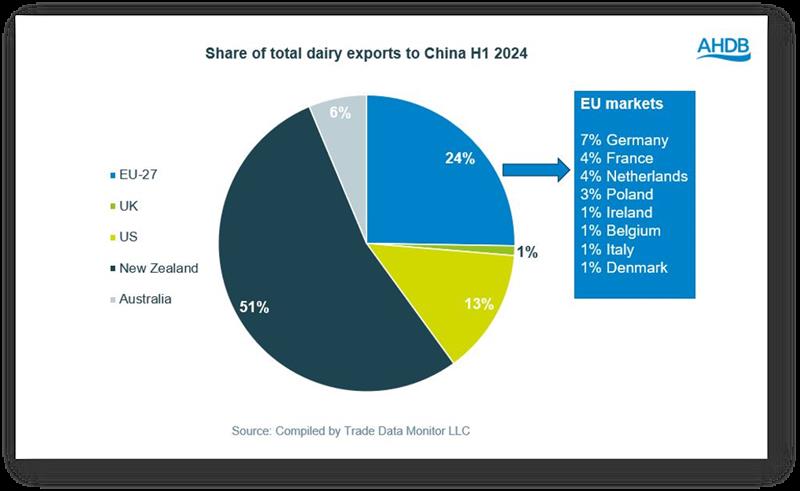

Según Rabobank, China importa más del 50% de sus necesidades de estos productos a pesar de haber aumentado la producción nacional. Las oportunidades variarán según el producto. Si se introdujeran aranceles, los productos procedentes de Australia, Nueva Zelanda y el Reino Unido podrían desplazar a los productos europeos más caros. Las importaciones chinas de queso australiano y neozelandés ascendieron a 20.920 t y 107.000 t, respectivamente, en comparación con las 32.550 t de la UE. Esto podría dejar un vacío que el Reino Unido podría llenar, pero considerando que el Reino Unido es un importador neto de queso, podrían ser volúmenes pequeños. Estados Unidos ha aumentado notablemente su capacidad de producción de queso en los últimos meses con la apertura de varias plantas nuevas, por lo que podría estar bien posicionado para llenar el vacío. Sin embargo, en mayo, el presidente Biden anunció que también aumentaría el arancel de importación de los vehículos eléctricos chinos del 25 al 100% durante un período de tres años, lo que podría indicar más medidas retributivas.

Porcentaje de las importaciones totales de productos lácteos de China

![]()

En el caso de la nata, China ya se abastece de más producto de Nueva Zelanda que el Reino Unido, con importaciones de nata de 147.500 t en 2023, en comparación con las 97.000 t de la UE. Mucho dependería de dónde estén los precios en ese momento y de la disponibilidad del producto. Actualmente, existe una gran diferencia de precios entre la nata de Oceanía y la del Reino Unido, lo que significa que Nueva Zelanda estaría en mejores condiciones de abastecer a China. Sin embargo, el producto europeo desplazado podría buscar un comprador en nuestras costas, lo que tiene el potencial de reducir los precios en el Reino Unido. La leche de la UE, que ya no se destina a China, tendría que convertirse en mantequilla y leche desnatada, lo que también podría ejercer presión sobre los precios.

A nivel regional, podría haber un mayor impacto. El mercado de Irlanda del Norte está más expuesto a las fuerzas del mercado mundial, ya que se producen más productos que se exportan, así como al comercio transfronterizo con la República de Irlanda. Como Irlanda es el segundo mayor exportador europeo de nata a China y el octavo mayor exportador de queso, esto también expone a Irlanda del Norte de manera desproporcionada a las restricciones arancelarias. Tiene el potencial de tener un efecto supresor sobre los precios locales de la leche.

China es un mercado enorme, pero ya no es el motor de crecimiento que alguna vez fue. Si bien puede haber oportunidades para algunos exportadores británicos, también existe un riesgo significativo en general.

elaborado por el OCLA sobre la base de información que publica Aduana de China