Informes noticias

-

Ventas de Productos Lácteos en el Mercado Interno – septiembre 2024 28/10/2024

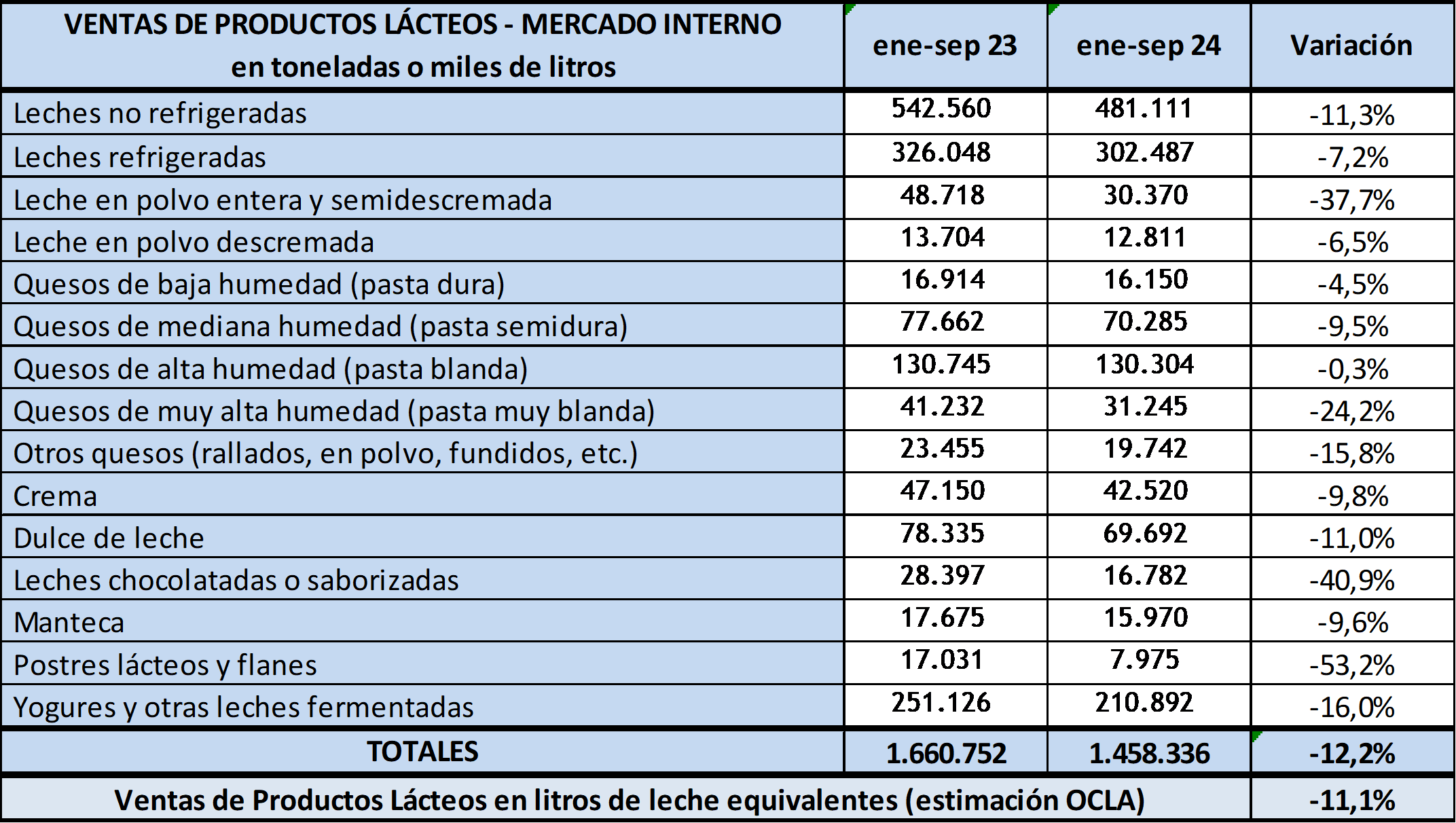

La información proviene del Panel de industrias lácteas establecido a partir del relevamiento coyuntural de la Resolución 230/16 e información histórica de la Resolución 7/14, ambas de la SAGyP. Los valores se expresan en toneladas y miles de litros, dependiendo del tipo de producto. La conversión a litros de leche equivalente se realiza con los coeficientes establecidos en la Disposición 1/2018 de la DNL-MPyT.

Las ventas según la Resolución 230/16 de la DNL presentaron para el mes de septiembre de 2024 un volumen 7,3% inferior al mes pasado y en litros de leche equivalente cayeron un 5,3% en la comparación total mensual (-2,2% en el promedio diario).

La comparación interanual (sep/24 vs sep/23) indicó una disminución en volumen del 3,5% y una baja del 12,7% en litros de leche equivalentes.

![]()

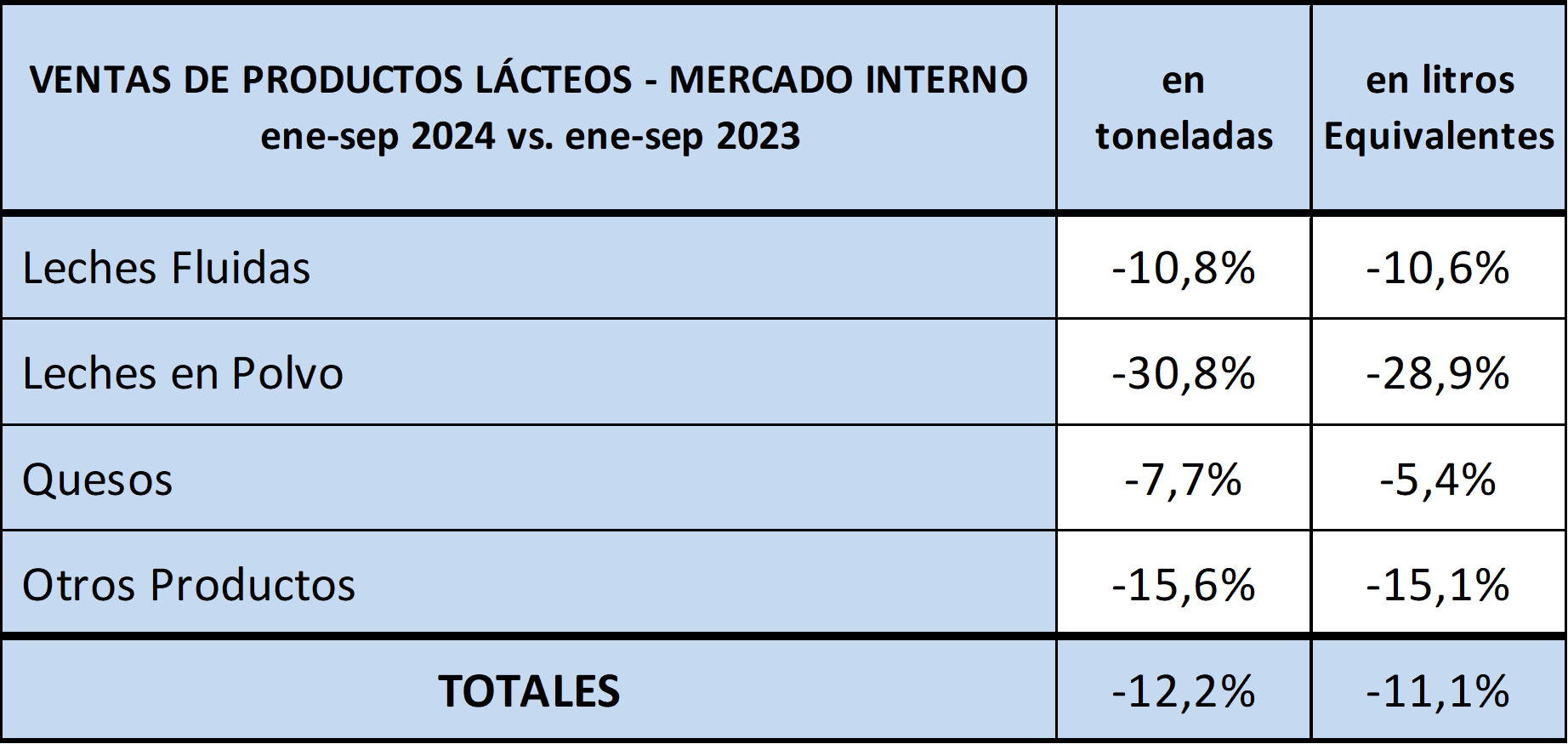

El acumulado del período enero-septiembre del 2024 muestra en el cuadro de arriba una caída del 12,2% en volumen de productos y del 11,1% en litros de leche equivalentes (-11,4% en el promedio diario).

Puede observarse, analizando por grupo de productos (cuadro de abajo), una caída muy importante en leches en polvo, algo menos en fluidas y otros productos y quesos llevan la menor reducción, sobre todo en litros de leche equivalentes. Los productos de mayor valor agregado y unitario como quesos de pasta muy blanda, quesos rallados, leches saborizadas, yogures, flanes y postres presentaron una gran caída asociada a las subas de precios y al retraso en el poder adquisitivo del sector medio de la población que demanda en mayor cuantía estos productos. Pero como dijimos más arriba el recupero en julio fue muy notable y medianamente se sostuvo en agosto y septiembre.

![]()

Cabe aclarar que la Resolución 230 captura una porción mayoritaria de las ventas totales, quedando fuera ventas que posiblemente puedan tener un comportamiento diferente al descrito en el cuadro. Además, escenarios como el actual donde hay un fuerte deterioro de los ingresos reales de la población, hacen que proliferen las “ventas informales” que obviamente ninguna estadística puede registrar y además han crecido fuertemente productos (análogos) que por precio sustituyen el consumo de lácteos, como rayados, bebidas con lácteos, margarinas y otros similares.

El Balance Lácteo que dispone de los valores de producción, existencias, importaciones y exportaciones de información oficial, calcula por diferencia el consumo. Para el período enero-septiembre del 2024 determinó una caída de consumo doméstico total del 11,8% muy similar a los datos que arroja la Resolución 230 (-11,4%).

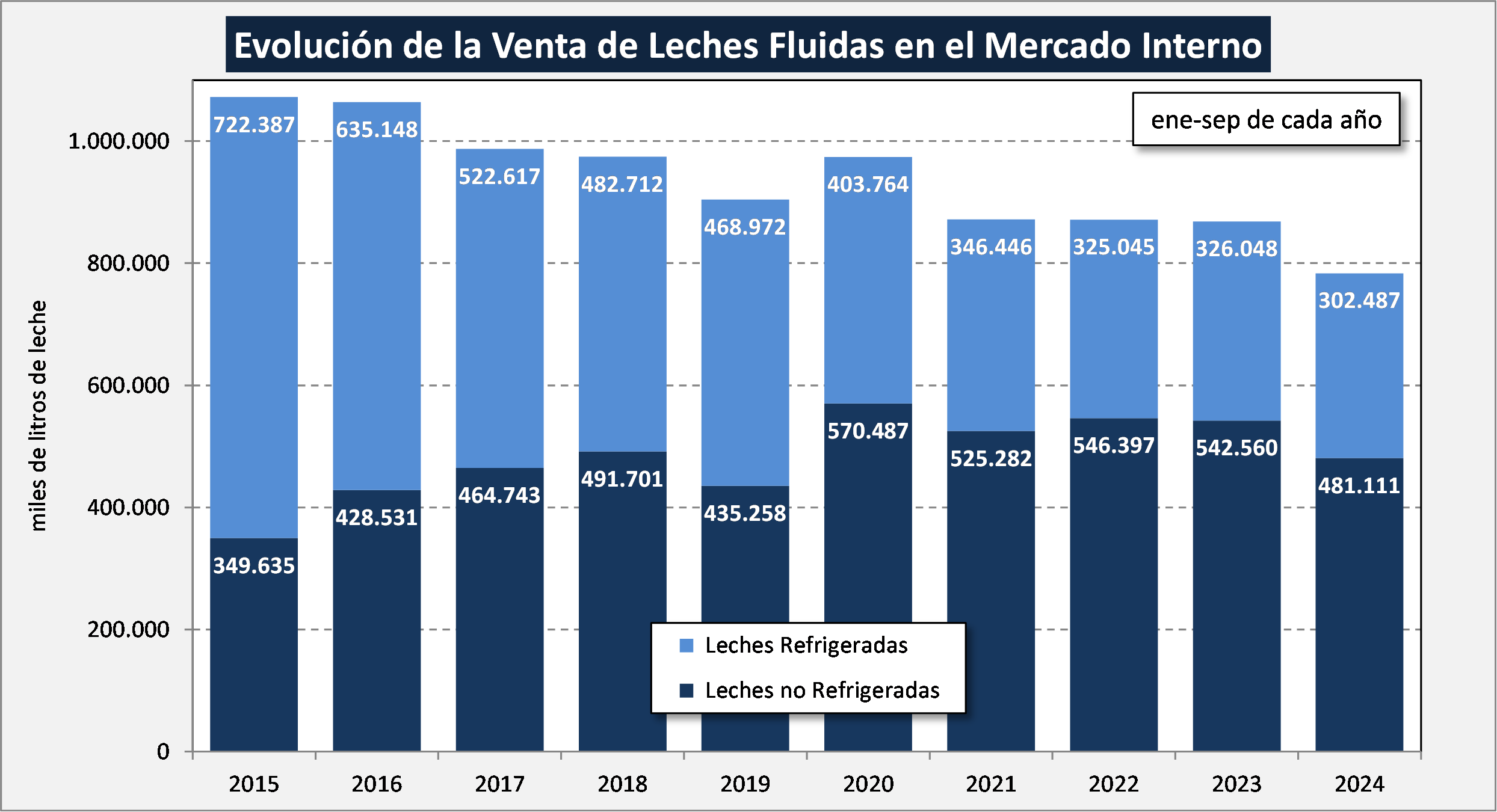

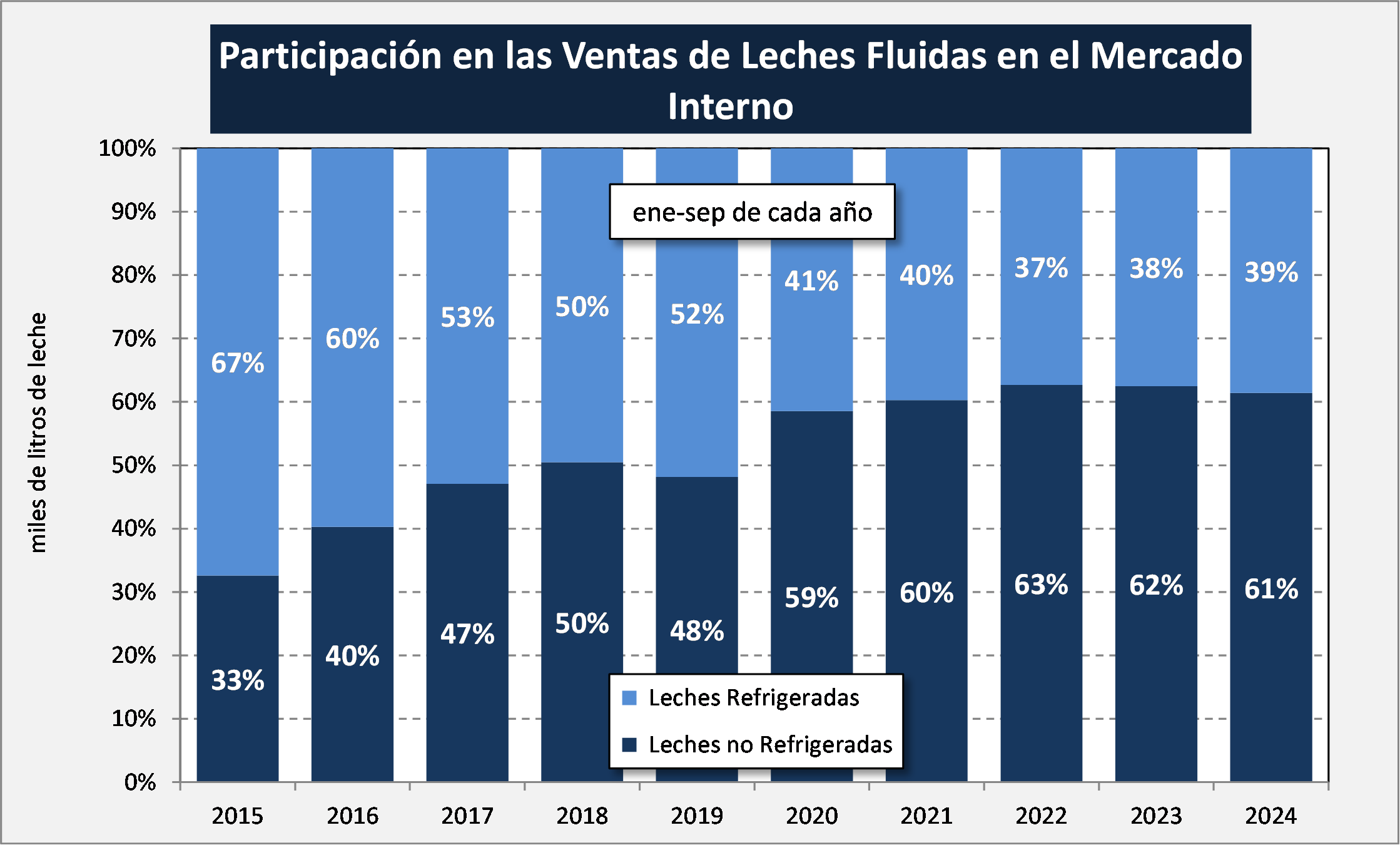

En los dos gráficos siguientes se presentan las ventas de leche fluida (en miles de litros), a septiembre de cada año (refrigeradas y no refrigeradas), donde se puede ver por un lado el descenso en el total de leches fluidas (al menos las que captura la Resolución 230) que se viene dando en los últimos 8 años. Por otra parte, en el gráfico que le sigue a éste, se evidencia claramente cómo fueron creciendo en participación las leches no refrigeradas en detrimento de las leches refrigeradas, pero en estos últimos meses hubo una reversión a ese proceso, volviendo a recuperar algo de terreno las leches refrigeradas.

![]()

![]()

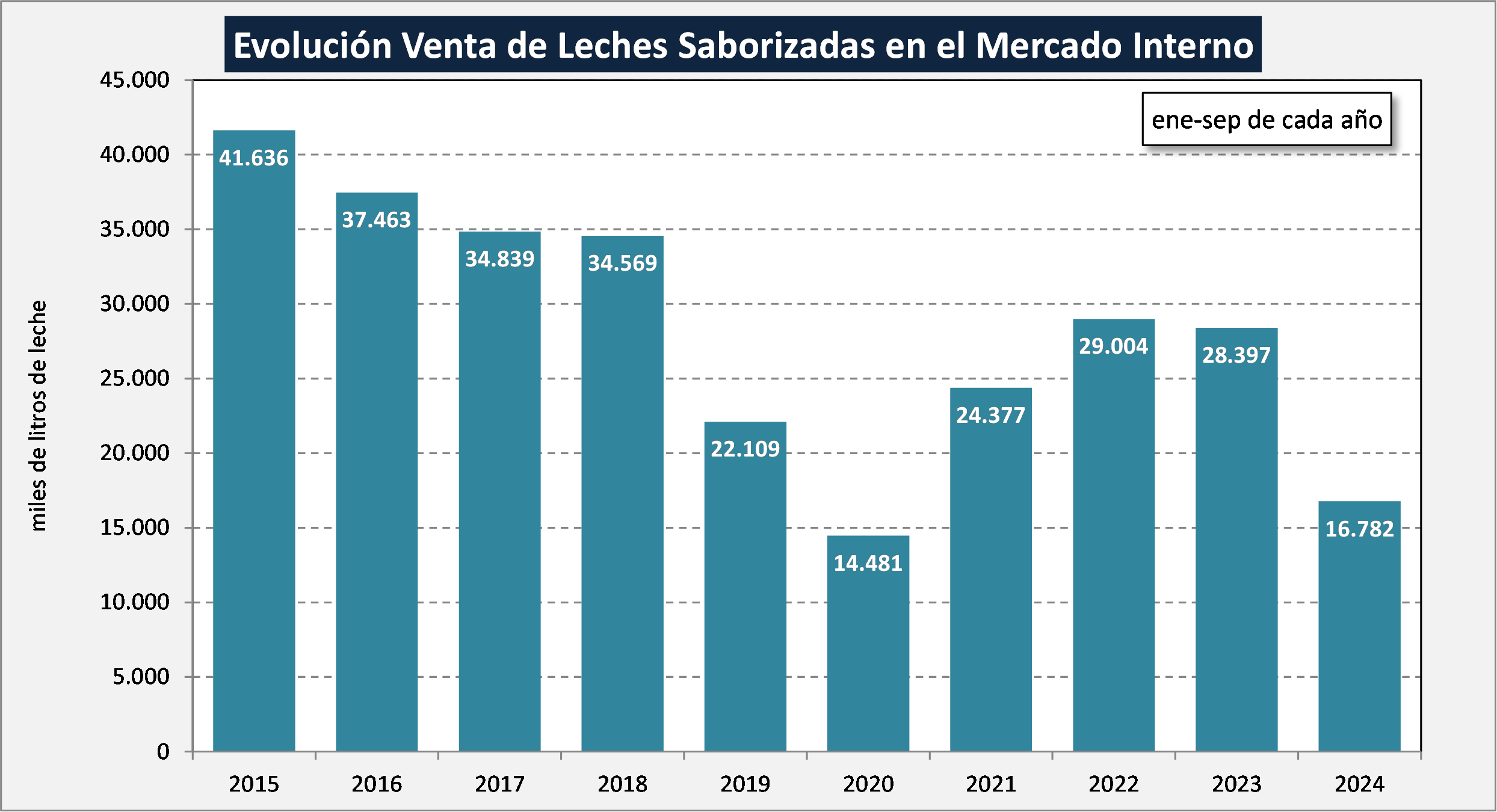

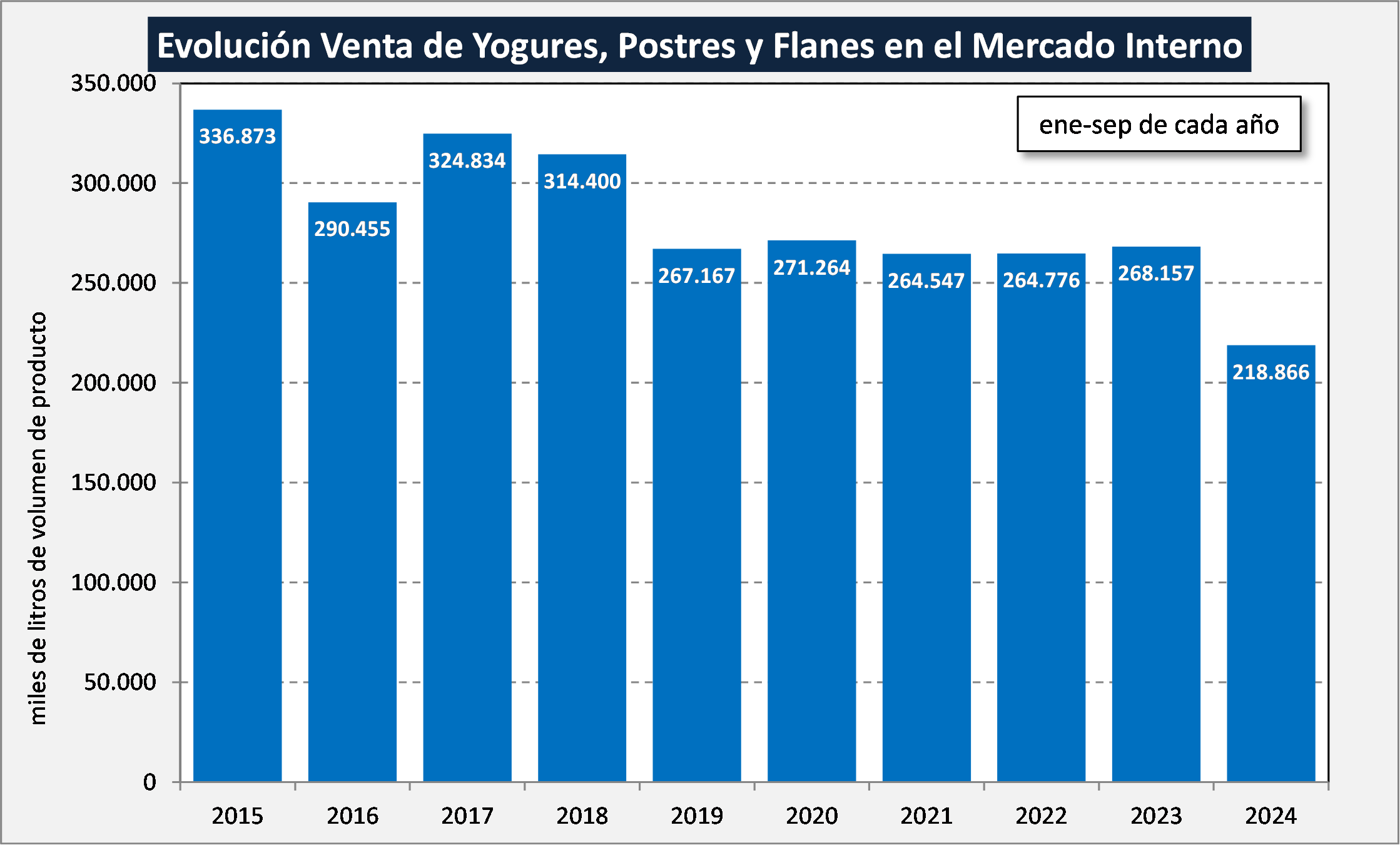

En el gráfico de abajo se ve cómo productos como las leches saborizadas o chocolatadas, que presentaron una muy alta tasa de crecimiento en el año 2022 (19,0%), y que fue sólo por efecto de comparar con un año donde las ventas fueron extremadamente bajas, en 2023 se mantienen prácticamente iguales al año anterior y ahora en 2024 se desploman un 40,9%, casi a niveles de pandemia, pero reiterando la importante recuperación en julio próximo pasado. Situación bastante parecida presenta el gráfico que le sigue de yogures, postres y flanes.

![]()

![]()

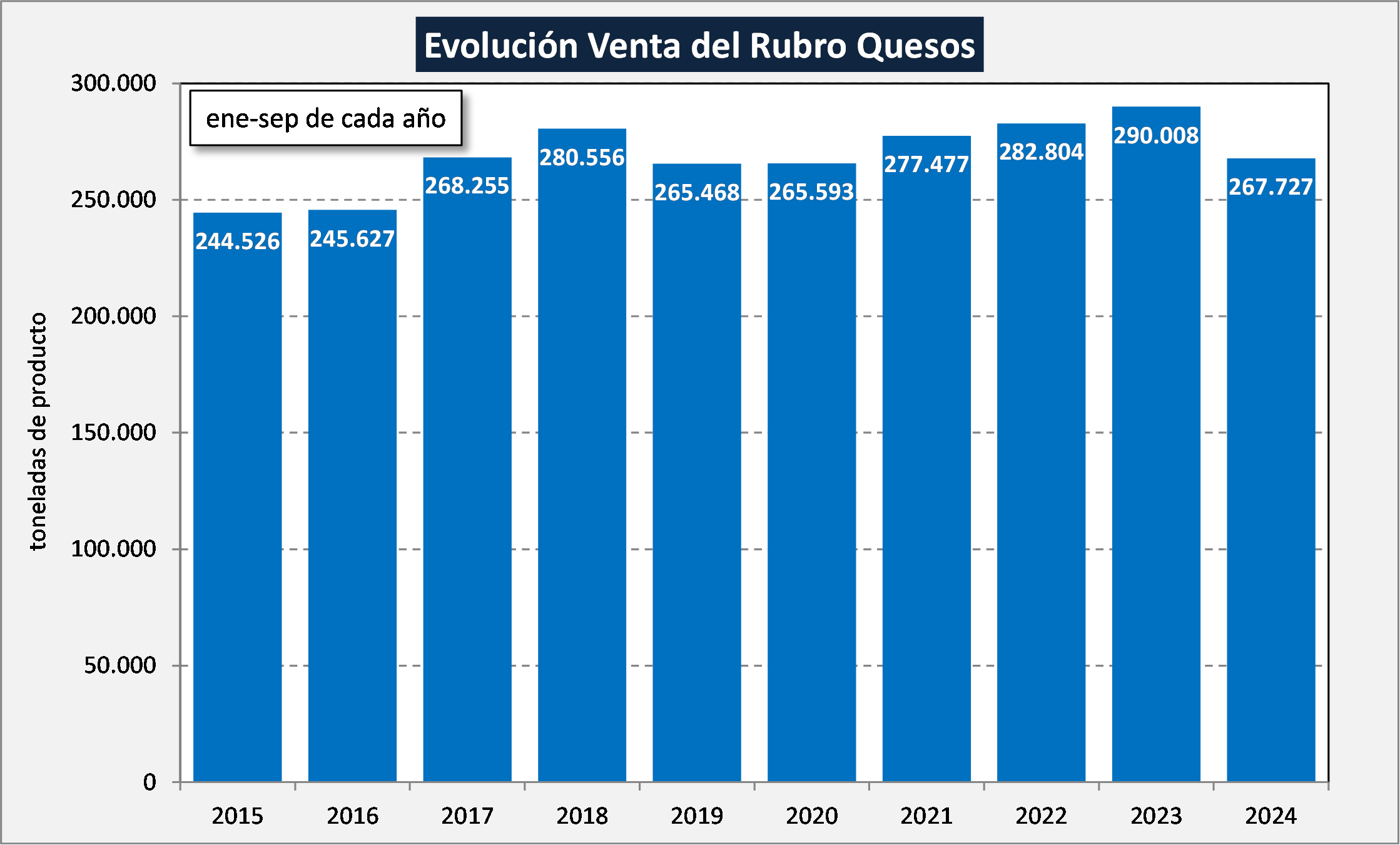

Para los quesos, el principal rubro de destino de elaboración y comercialización de productos, se da una situación de caída más atenuada donde se prioriza por precio, al peso (fraccionados) y con prevalencia de productos más commodities (cremoso, barra y duros “frescos”) que especialidades.

![]()

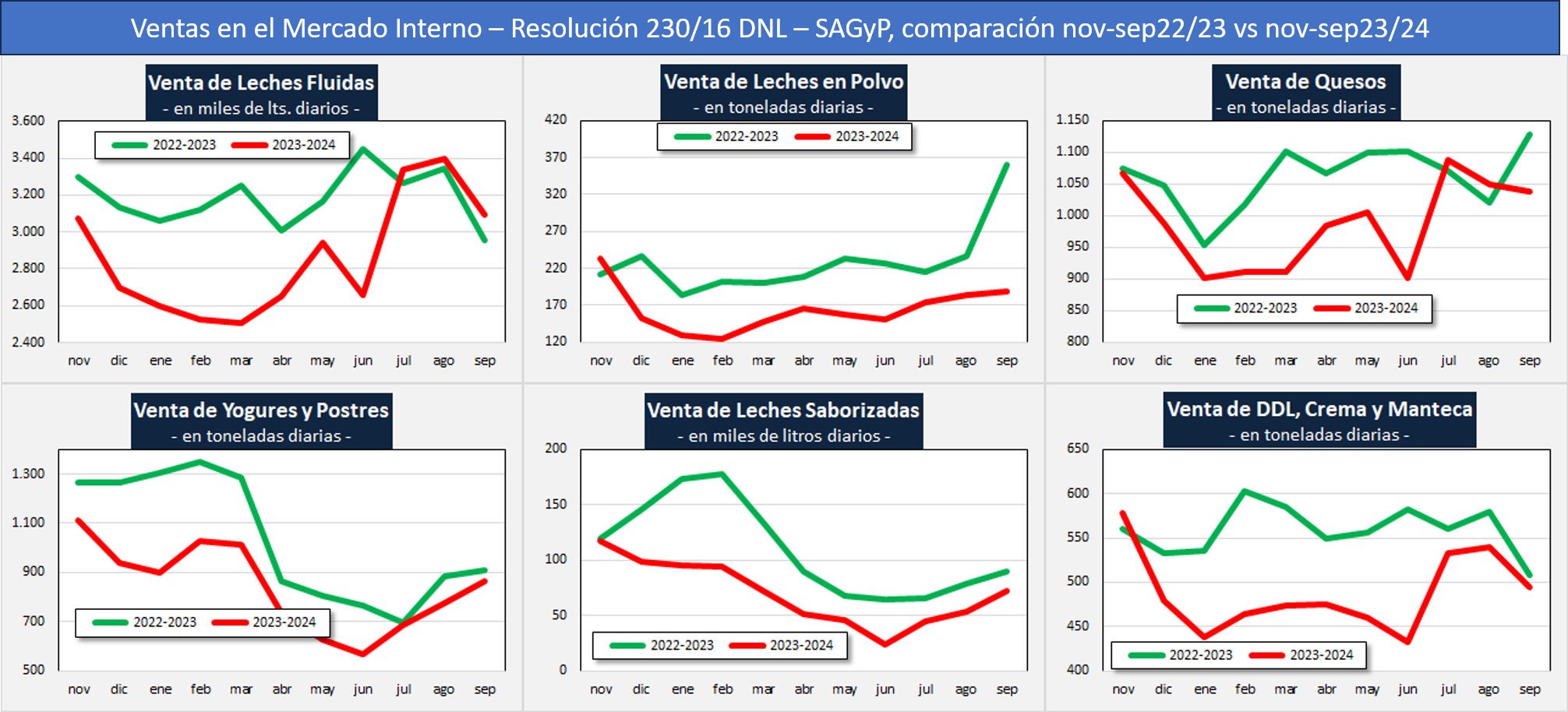

En los gráficos siguientes se representan las ventas promedio diario de los principales productos desde que se dio la fuerte suba de precio (finales del año pasado) hasta septiembre, comparadas con igual período previo. Las bajas de ventas fueron generalizadas y muy pronunciadas, indicando claramente el desfasaje entre precios e ingresos, pero en su mayoría los productos logran una recuperación en los últimos tres meses.

![]()

A pesar de los comentarios, respecto al cuidado que hay que tener al analizar las bajas y subas de ventas de los diferentes productos en el período actual, lo que es contundente es que las ventas y por ende el consumo, presentan en los últimos años una tendencia a la baja en general y una primarización del mismo (productos más básicos: leches fluidas no refrigeradas, quesos al peso de segundas y terceras marcas y yogures bebibles de litro) en detrimento de aquellos productos de mayor valor agregado y por ende económico.

Esta situación sin duda se da por un fuerte deterioro de los niveles de ingresos reales, fundamentalmente de los segmentos medios de la pirámide de ingresos, lo cual, al margen de reducir el volumen de consumo, afecta el valor del mix de ventas haciendo que se facture un menor valor en las ventas internas, que claramente reflejamos en los análisis de la cadena de valor cuando mencionamos los bajos valores del VLE Mercado Interno en dólares respecto a otros países.

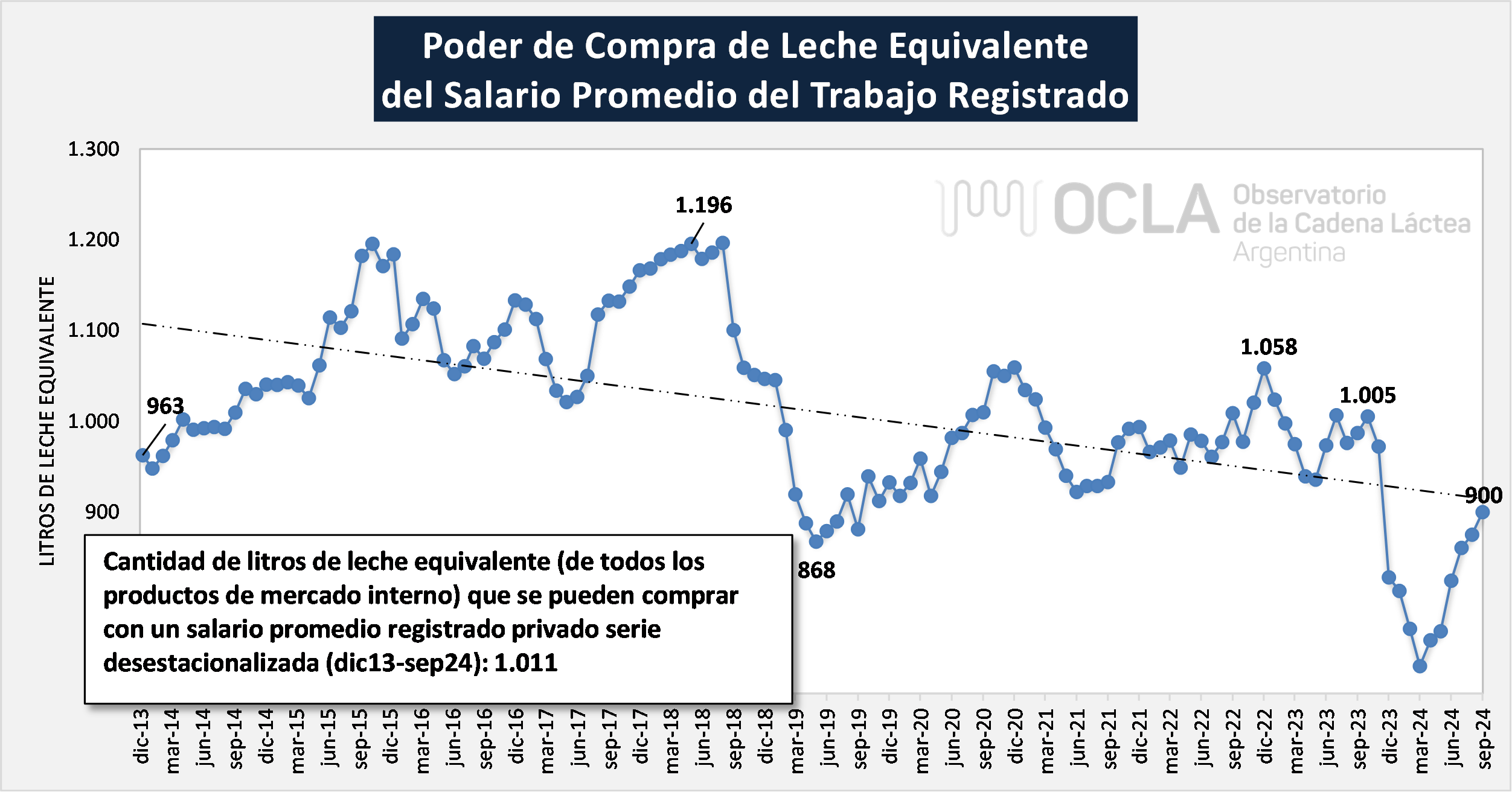

En el gráfico siguiente se compara el Valor del Litro de Leche Equivalente comercializado en el Mercado Interno y se lo compara con el Salario Registrado (OCLA estimó los dos últimos meses no disponibles del valor del salario). En los últimos meses se nota un incremento del poder adquisitivo del mismo medido en Litros de Leche Equivalentes (LLE).

![]()

Obviamente que los “controles de precios”, agudizaron el proceso de menor recaudación de la cadena, al igual que la vigencia de derechos de exportación y tipo de cambio retrasado. En función al nuevo escenario en la política económica, con libertad de precios en el mercado interno y sin derechos de exportación y tipo de cambio algo más competitivo en el externo, modificaron significativamente la estructura del destino comercial de la leche (de 80/20 a 74/26). Los mayores poderes de compra de la leche por parte de la industria al productor se incrementaron en los primeros meses del año para el destino externo y la traslación al mercado interno de esos precios, más la fuerte inflación generalizada, y el deterioro del poder adquisitivo de la población (sobre todo su estrato medio que define los mayores niveles de consumo), abren un gran interrogante respecto al comportamiento del consumo interno, sobre todo la convalidación de las importantes subas de precios.

El fuerte deterioro del tipo de cambio, hacen peligrar el destino externo de la producción, sumado a que la producción no sólo se viene recuperando en términos interanuales, sino que también está en el ciclo estacional de máxima. Por lo tanto, hay que prestar mucha atención al frente interno. Es fundamental que continue el proceso de convergencia de los precios de los productos lácteos (estabilización) en el mercado interno con la suba de salarios (incremento del poder adquisitivo) para que no se genere una sobre oferta en el mercado doméstico en los próximos meses.

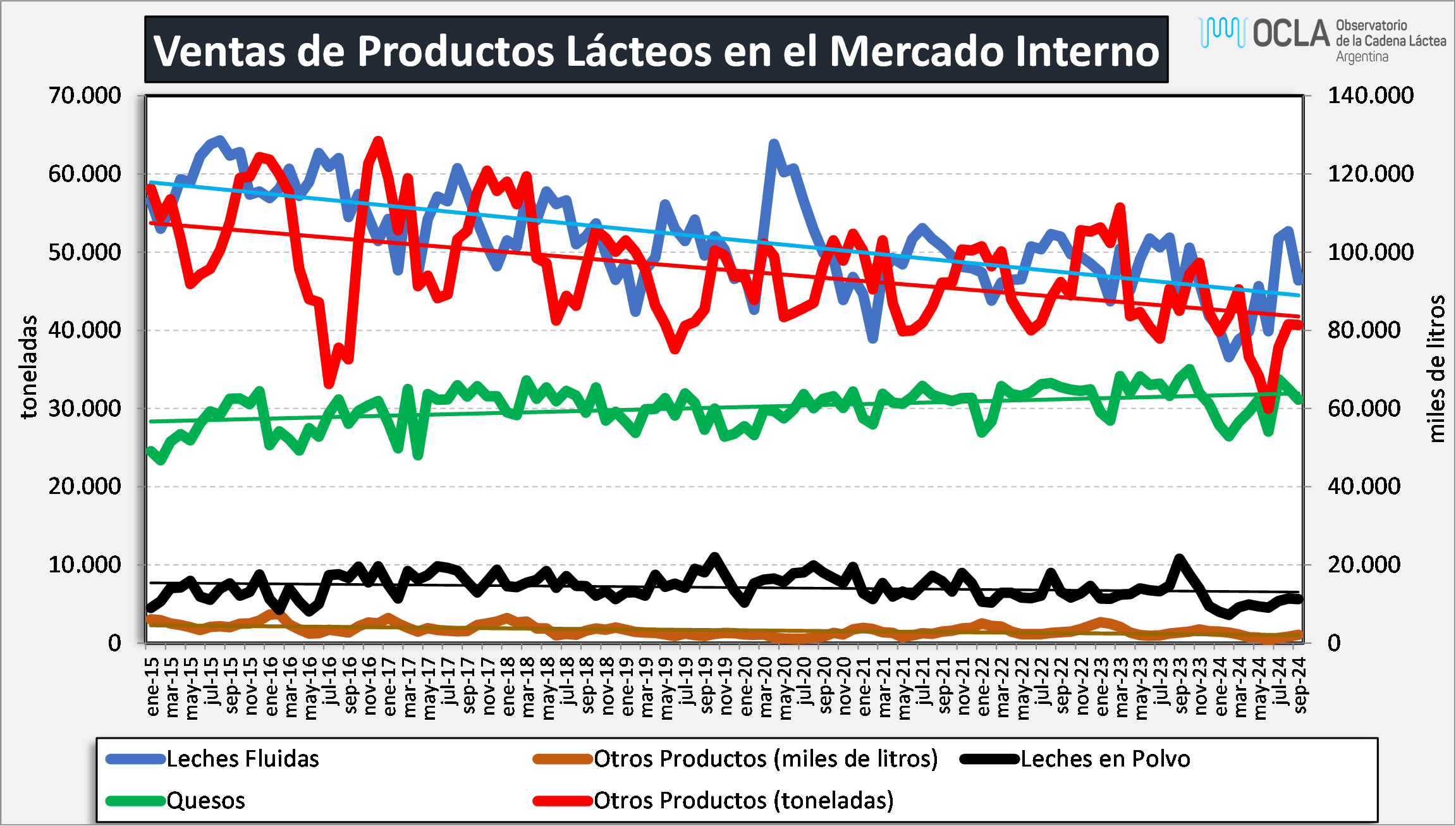

Evolución mensual de las Ventas en el Mercado Interno por grupo de productos

![]()

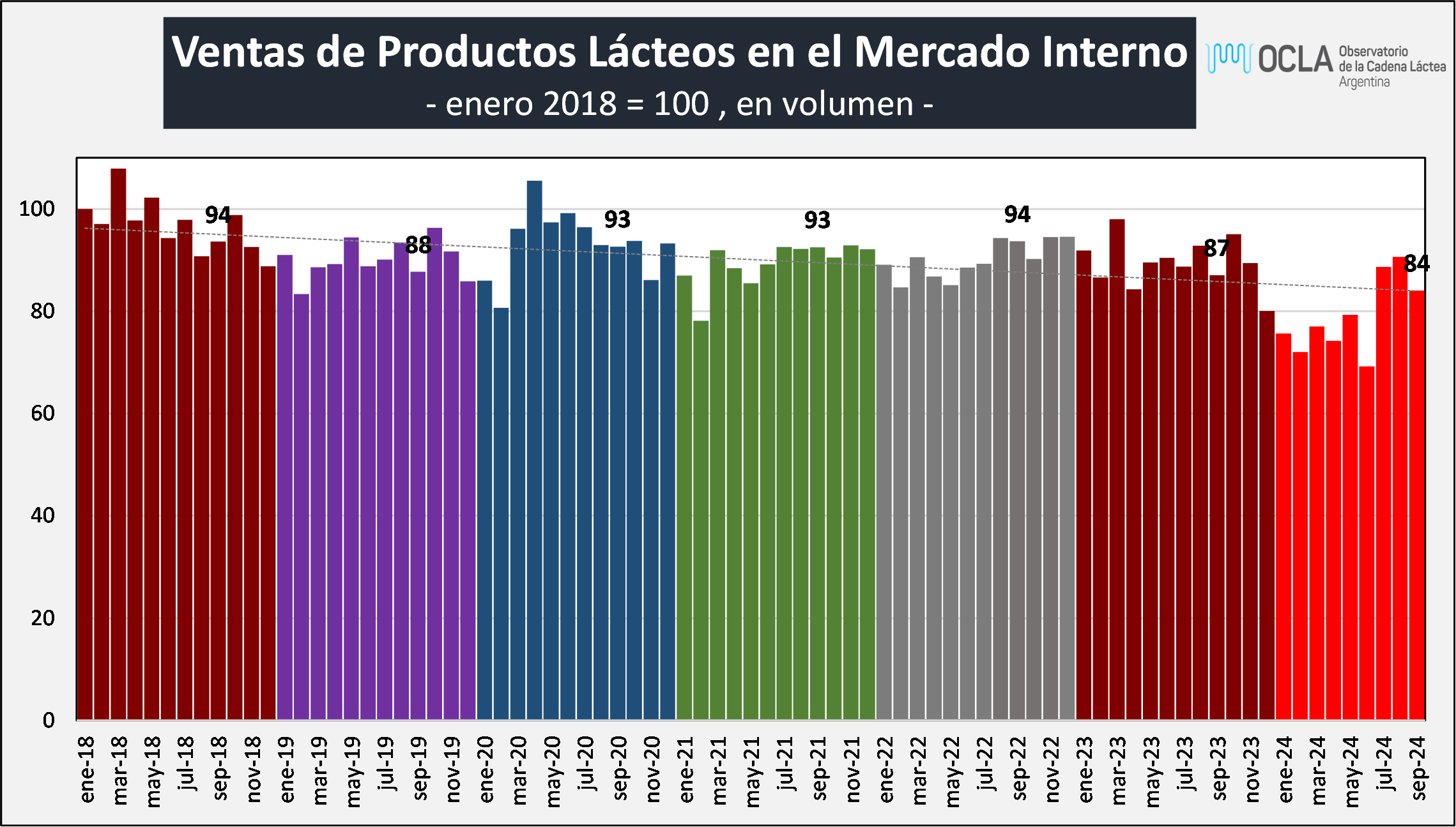

Evolución de las Ventas en el Mercado Interno en base a productos totales y tomando como Base = 100 enero de 2018

![]()

elaborado por el OCLA con información de INDEC y DNL-SAGyP