Informes noticias

-

CHINA: importaciones de productos lácteos a enero-noviembre de 2024 24/12/2024

![]()

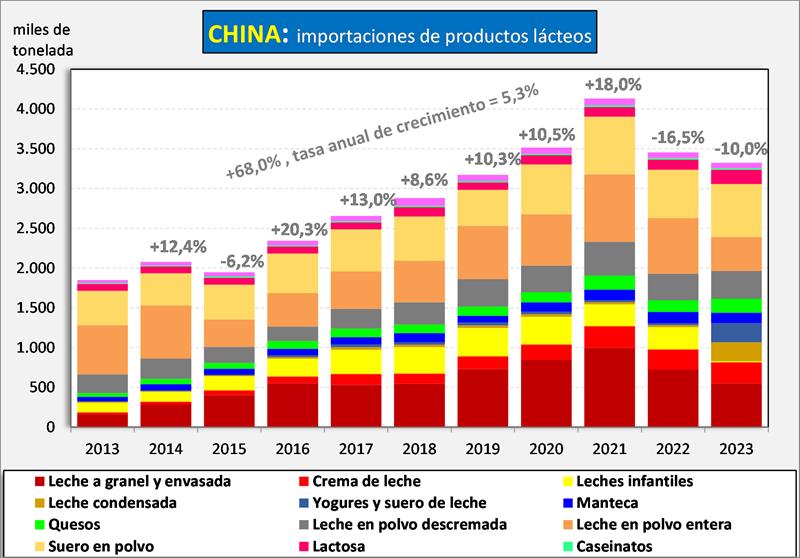

Las importaciones de productos lácteos de China venían creciendo significativamente entre 2013-2021 (salvo en la crisis de 2015) a una tasa acumulativa del 10,6% anual, con la caída del 16,5% en 2022 y del 10,0% en 2023, la tasa se redujo al 5,3% anual. De cualquier manera, sigue siendo China uno de los principales motores de la demanda de lácteos en el mercado internacional, punto este que algunos ponen en duda para el futuro.

![]()

Las compras de China en el mercado internacional ascendieron a unos 20.000 millones de litros de leche equivalentes en el año 2021, muy cercanas al 25% de lo que se comercializó en ese mercado (excluyendo las ventas intra Unión Europea), de allí que su comportamiento sea muy relevante para la determinación de los precios. En el año 2022 se dio una caída del 17,1% en las ventas mundiales en China. Si vemos lo que ocurrió en el año 2023, las compras de China medidas en litros de leche equivalentes cayeron un 20,5% (las compras chinas representaron el 14% del mercado mundial), restándole por lo tanto a la demanda mundial entre 3 y 4 puntos porcentuales, que se enfrentaron con una producción mundial creciendo en torno al +1% y una demanda retraída en el consumo doméstico de los países exportadores, lo cual contribuyó como principal causa a la caída de precios observada durante casi todo el año 2023.

Estas bajas en las compras de China respondieron en principio, a altos stocks generados en las grandes compras de 2021, a las dificultades logísticas que implicaron el cierre de algunas ciudades por rebrotes de Covid, efectos colaterales de la Guerra en Ucrania y el proceso inflacionario que se viene dando en todas las economías mundiales con incidencias recesivas en la demanda. Luego la baja se profundizó por una mayor producción local con incentivos del gobierno para incrementarla y reducir la reconstitución de leche importada.

![]()

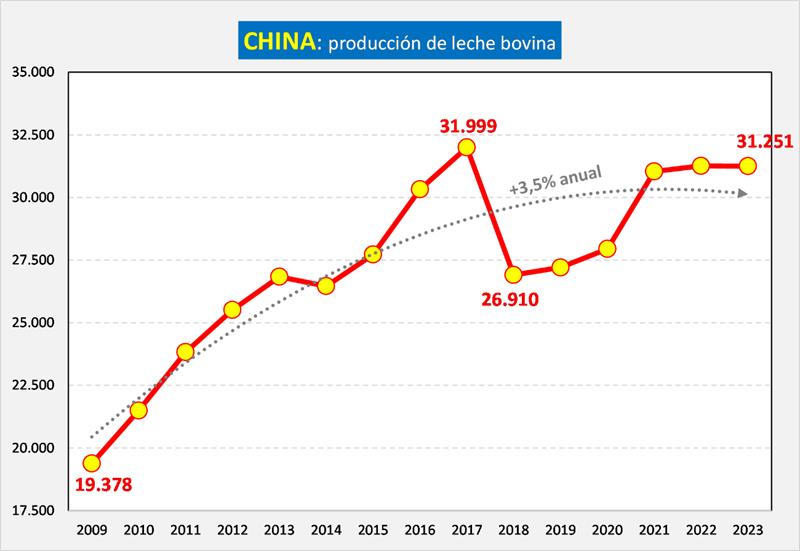

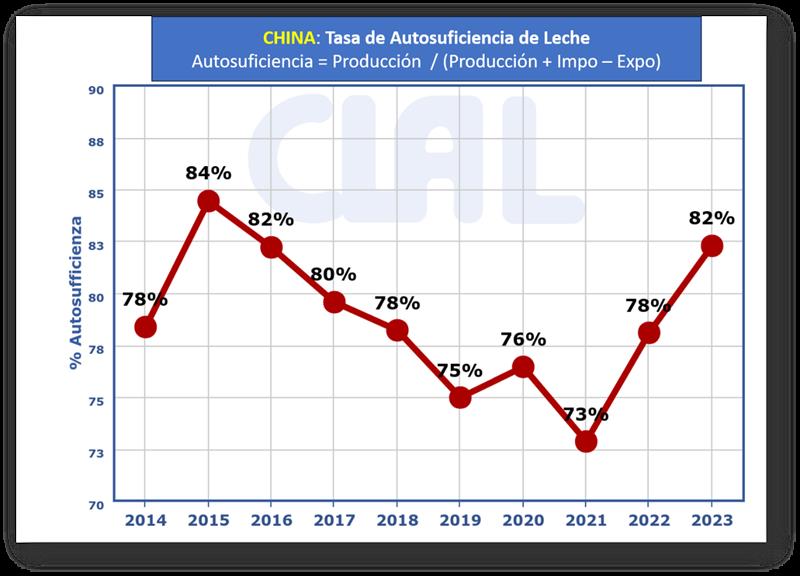

Puede observarse en el gráfico superior la tendencia al crecimiento de la producción en los últimos 15 años, con una estabilización en los últimos 3 años finalizados. Por su parte la tasa de autosuficiencia, que surge de comparar la producción total local con la oferta local (todo medido en litros de leche equivalentes), está en 2023 en un 82%, demostrando el déficit estructural de abastecimiento de leche.

![]()

![]()

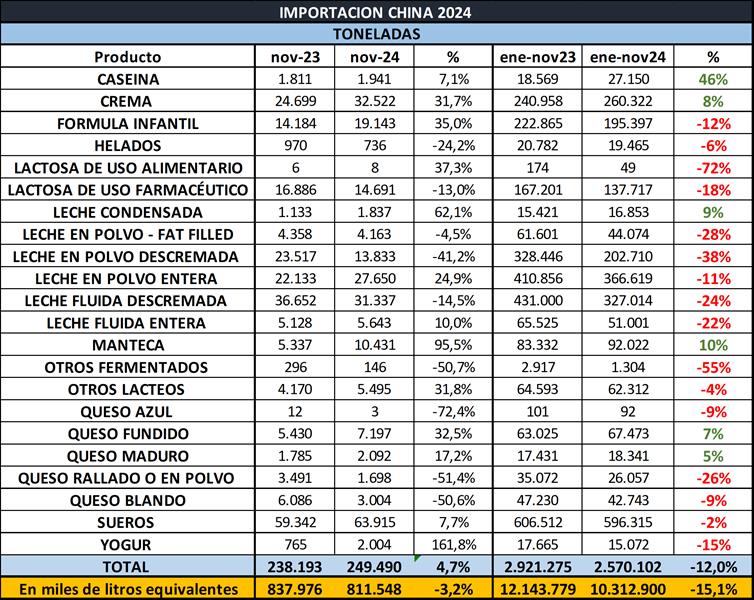

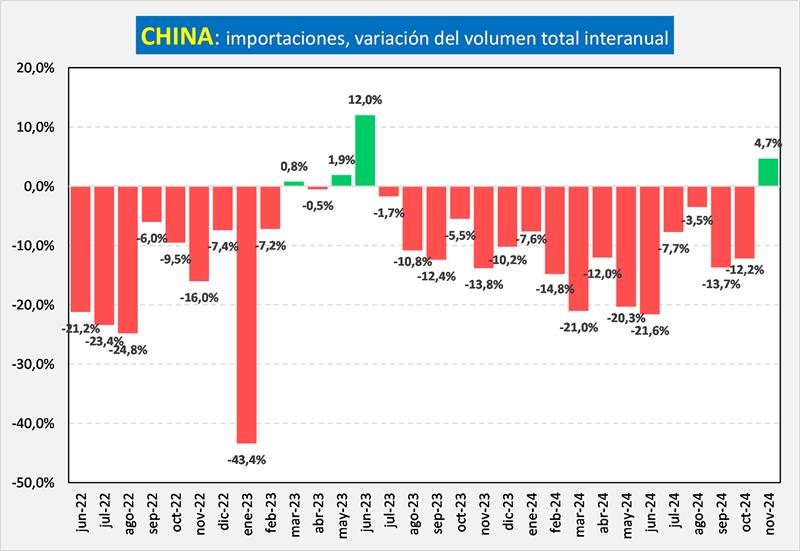

En el mes de noviembre luego de 16 meses de baja, se da una suba del 4,7% en el volumen de importaciones, con subas en productos de muy baja relevancia sobre el total importado, siendo los determinantes del aumento cremas, leche en polvo entera y sueros. El acumulado de los once meses transcurridos de 2024 indican un acumulado de caída del 12,0%.

![]()

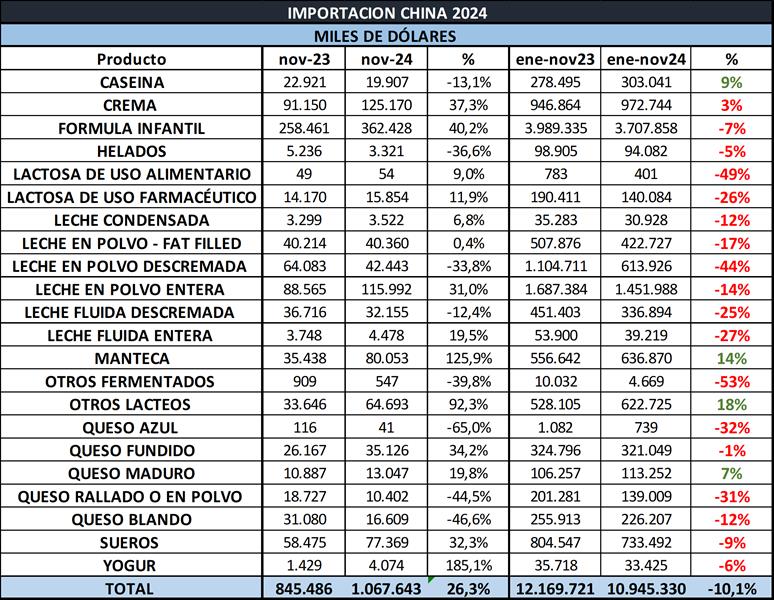

El monto total de importaciones en dólares del período enero-noviembre del año fue un 10,1% inferior a igual período del año anterior y el importe promedio pasó de US$ 4.166/ton. a US$ 4.259/ton., un 2,2% más, por lo que la caída fue atribuible en su totalidad al menor volumen, que cayó 12,0%.

El Valor por Litro de Leche Equivalente de las importaciones de China en el período ene-nov 2024 fue de US$ 1,061 (subiendo un 5,9%), cuando el Valor por Litro Equivalente de las exportaciones totales de Argentina a todos los destinos para igual período, fue de US$ 0,53/litro.

En el gráfico siguiente se pueden observar las tasas de variación de las importaciones de productos lácteos de China, con caídas importantes en 2022 y principios de 2023, producto de los factores mencionados más arriba, y la tasa levemente positiva de marzo 2023, que vuelve a tornarse levemente negativa en abril y se comienza a recuperar en mayo de 2023 y con mucha mayor fuerza en junio, pero desde allí a octubre, con diferente intensidad, la tasa de variación interanual de las importaciones permanece siempre en el cuadrante negativo (16 meses), tornándose positiva en noviembre pasado.

![]()

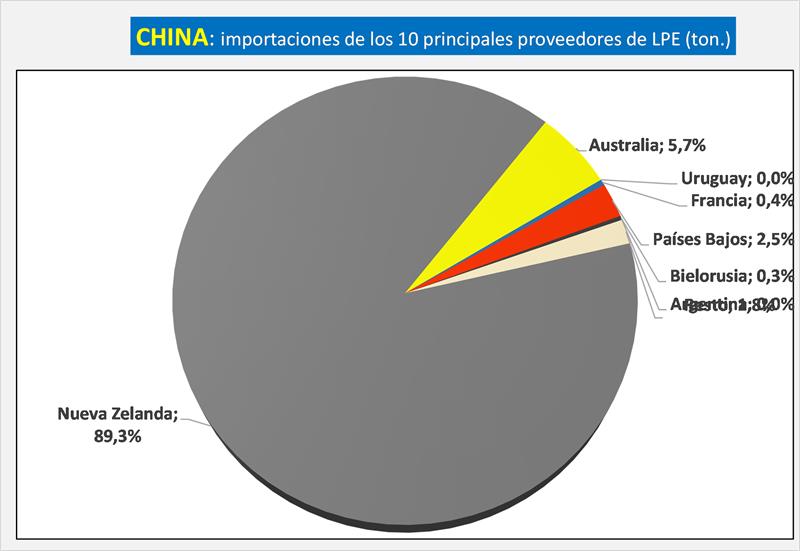

China es el principal importador de Leche en Polvo Entera y su principal proveedor es Nueva Zelanda quien ostentó el 89,3% de participación de ese producto en el gigante asiático en lo que va de 2024, muy similar a la participación del 2023 que fue del 88,3% para igual período.

![]()

![]()

RABOBANK Informe del 4° trimestre de 2024 - CHINA

Los datos de la Oficina Nacional de Estadísticas (NBS) sugieren que la producción de leche de China disminuyó un 0,1 % interanual durante los primeros tres trimestres de 2024, frente a un aumento del 3,4 % en el primer semestre de 2024. Según nuestras fuentes, la mayoría de las grandes explotaciones lecheras experimentaron tasas de crecimiento de la producción mucho más lentas, pero no negativas, en el tercer trimestre. Esto implica que la reducción de la capacidad es mucho más rápida en las explotaciones lecheras de tamaño pequeño a mediano, y que esta ronda del ciclo descendente de la industria lechera ha aumentado la tasa de consolidación a nivel de explotación. Debido a esta caída de la producción antes de lo esperado, Rabobank ha ajustado su pronóstico de producción de leche para 2024 a -1% interanual, con una producción estimada para 2024 de 41,5 millones de toneladas. Esperamos que la producción del primer semestre de 2025 disminuya aún más en un 2,5%, seguida de una disminución del 0,5% en el segundo semestre de 2025, lo que lleva a una disminución anual del 1,5% interanual, con volúmenes de producción de 40,9 millones de toneladas.

Los precios de la leche al productor siguen siendo bajistas. Los precios promedio de la leche en china continuaron disminuyendo, alcanzando CNY 3,12/kg (USD 0,442) a principios de noviembre, un 15,9% menos interanual en moneda local y un 14% menos en dólares estadounidenses. Mientras tanto, los precios de la leche entera en polvo de Oceanía aumentaron a USD 3.663/tm a principios de noviembre. El último análisis de paridad de importación de Rabobank muestra que los precios de la leche entera en polvo de Oceanía tienen una prima del 4 % con respecto al precio de la leche nacional, debido a los bajos precios de la leche cruda y a los nuevos aumentos de los precios de la leche entera en polvo de Oceanía.

El IPC de productos lácteos de China en octubre cayó un 1,7 %, lo que marca la duodécima caída mensual consecutiva, una señal de la continua debilidad de los precios de los productos lácteos nacionales y de la débil demanda.

Las principales empresas lácteas de China siguieron informando de unos resultados de beneficios débiles en el tercer trimestre de 2024. Según los resultados de los ingresos acumulados hasta la fecha de un agregado de las principales empresas lácteas chinas que cotizan en bolsa, las ventas acumuladas del primer al tercer trimestre disminuyeron un 8,7 % interanual. La disminución de los envíos de los productores fue mayor que la de las ventas de los minoristas al consumidor. Nielsen IQ indica que las ventas de productos lácteos en lo que va de año en agosto disminuyeron un 2,1 % interanual, ya que las actividades de reducción de existencias de las principales empresas tenían como objetivo mantener unos inventarios de canal más saludables para la leche líquida. Con el inventario del canal reducido a un nivel manejable, esperamos una recuperación secuencial en las ventas de envíos de leche líquida en el cuarto trimestre, con promociones estacionales.

Según los informes de NBS, la producción total de lácteos de enero a septiembre, un indicador de la demanda, disminuyó un 1,9 % interanual, una mejora en comparación con el primer semestre de 2024 (-3 % interanual). Rabobank espera que el crecimiento del consumo de lácteos, en equivalente de leche líquida (LME), disminuya un 1,8 % interanual. Hemos observado una mejora en el equilibrio entre la oferta y la demanda de China hasta el segundo semestre de 2024.

Según nuestras discusiones sobre la industria, durante el tercer trimestre (la temporada baja para la producción de leche) y octubre, los principales procesadores detuvieron las actividades de secado de leche, lo que ayudó a la reducción de existencias de leche entera en polvo nacional.

Los volúmenes netos de importación de productos lácteos (LME) de China disminuyeron un 17 % interanual de enero a septiembre de 2024. Las importaciones de leche desnatada en polvo disminuyeron un 36,8 % interanual, alcanzando las 178 000 toneladas métricas. Las importaciones de leche entera en polvo alcanzaron las 323 000 toneladas métricas, un 12,6 % menos interanual. Otras categorías de importación más débiles incluyen leche líquida y nata (-15,6 %), yogur (-28,2 %), fórmula infantil (-14,8 %), suero en polvo (-3,9 %) y queso (-2,9 %).

Rabobank mantiene su previsión para las importaciones netas de productos lácteos de 2024, proyectando una disminución del 12 % interanual, con un déficit de importación anual que alcanzará los 10,4 millones de toneladas métricas de LME en 2024. Esperamos que las importaciones de leche desnatada en polvo disminuyan aproximadamente un 30 % en 2024, alcanzando las 240 000 toneladas métricas. Estamos reduciendo nuestra estimación de importación de WMP a casi 397.000 tm (anteriormente 412.000 tm), un 8 % menos que el año anterior.

A fines de septiembre de 2024, el gobierno chino anunció su paquete de estímulo económico, cuyo objetivo era abordar la desaceleración económica, mejorar la liquidez y estabilizar los mercados inmobiliario y financiero. Las medidas clave incluyen recortes de las tasas de interés y financiación para el mercado de valores para respaldar el crecimiento económico y estabilizar el mercado inmobiliario cargado de deuda.

Las medidas de estímulo económico generaron una reacción inmediata del mercado de valores, ejemplificada por un aumento notable a fines de septiembre. El 8 de noviembre, China anunció un paquete de USD 1,4 billones para reestructurar la deuda de los gobiernos locales. Sin embargo, esta vez el mercado pareció decepcionado por la falta de medidas concretas para apoyar la recuperación del consumo. El paquete carece de medidas detalladas para aumentar la renta disponible y la confianza del consumidor.

La renta disponible es el motor clave del consumo. En los primeros ocho meses de 2024, los pagos del impuesto sobre la renta de las personas físicas disminuyeron un 5,2 % interanual, en comparación con el crecimiento interanual del 5,2 % en los ingresos de los hogares entre el primer y el tercer trimestre, según informó la NBS. La discrepancia en los datos podría deberse a parámetros de presentación de informes inconsistentes entre los datos de ingresos de los hogares y los datos del impuesto sobre la renta. También podría implicar el impacto negativo en los ingresos de los grupos de ingresos medios-altos que pagan impuestos. Los mayores desafíos para la recuperación del consumo son la baja confianza de los consumidores y las débiles expectativas de ingresos, especialmente entre los grupos de ingresos medios-altos.

Rabobank espera que el equilibrio entre la oferta y la demanda provenga de una oferta reducida, en lugar de una recuperación total de la demanda. Anticipamos que el crecimiento del consumo de productos lácteos en 2025 será de alrededor del 1,2 % interanual en términos de LME, principalmente debido a los débiles datos comparables de 2024.

Estimamos que el déficit de importación de China en 2025 será cercano a los 10,5 millones de toneladas, un 2 % más interanual, según nuestras previsiones de oferta, existencias y demanda. Se pronostica que las importaciones de LPE aumentarán un 8% interanual, a 428.000 toneladas, ya que los compradores están reabasteciendo desde una base baja, lo que respalda el sentimiento alcista más reciente del mercado.

elaborado por el OCLA sobre la base de información que publica Aduana de China