Actualidad noticias

-

BRASIL: Lácteos 1° trimestre de 2025 10/4/2025

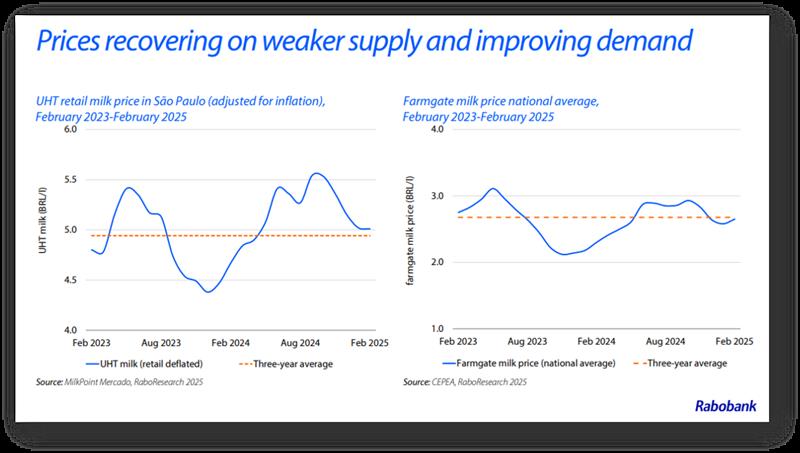

Bajas probables de precios a finales del segundo trimestre, ya que la oferta supera la demanda.

Los productores de leche brasileños han experimentado márgenes positivos relativamente altos en los últimos trimestres. La combinación de costos de alimentación estables y altos precios en origen ha impulsado la rentabilidad desde el cuarto trimestre de 2023. Los ingresos diarios, descontando los costos de alimentación por vaca, se han mantenido por encima de los 40 reales brasileños por día desde abril de 2024, según Milkpoint Mercado. Este nivel positivo anima a los productores a aumentar la producción. Como resultado, la producción de leche aumentó un 4,5% en el cuarto trimestre de 2024 y se espera que registre un nuevo aumento estimado del 3,5 % en el primer trimestre de 2025 (en comparación con el mismo trimestre del año anterior). Para el segundo trimestre de 2025, prevemos un aumento ligeramente menor, de aproximadamente el 2,5%, en comparación con el mismo período de 2024.

La demanda de lácteos en Brasil creció tanto en 2023 como en 2024 debido al aumento de los salarios reales y al bajo desempleo. Sin embargo, las perspectivas son más desafiantes para los consumidores en 2025. Tras aumentos salariales reales del 7% en 2023 y del 4% en 2024, el consenso del mercado sugiere que en 2025 veremos un aumento de alrededor del 1% en los salarios reales. Esto se debe a un aumento del IPC cercano al 6% y a un crecimiento del PIB de alrededor del 1,9%, según el informe Focus de finales de marzo, que presenta estimaciones promedio de los participantes del mercado. Con la desaceleración del aumento salarial, una mayor inflación y un mercado laboral más débil, se espera que el consumo de lácteos crezca a un ritmo más lento en 2025 en comparación con 2024.

En cuanto a los precios mundiales de los lácteos, RaboResearch prevé un mercado con un sólido respaldo en el segundo y tercer trimestre de 2025, después de que el aumento de los precios en los últimos seis meses impulsara la leche entera en polvo (LPE) por encima de los 4.000 reales por tonelada métrica en Sudamérica. Si bien la oferta mundial continúa expandiéndose gradualmente debido a los márgenes positivos en la mayoría de las grandes regiones productoras de lácteos, también se espera que la demanda se mantenga firme. Los recientes anuncios de China para fomentar el consumo interno se consideran positivos para sostener el consumo de alimentos en la segunda economía más grande del mundo y el principal importador de lácteos.

Se espera que las importaciones brasileñas se mantengan en niveles elevados en el segundo trimestre, pero ligeramente inferiores a los del mismo período de 2024. El aumento de los precios de los productos lácteos, el aumento de la oferta local y un crecimiento más moderado de la demanda podrían resultar en un menor déficit comercial. Una menor rentabilidad para los exportadores argentinos, debido a un tipo de cambio más apreciado, podría afectar los envíos de lácteos en los próximos trimestres, que por ahora se mantienen firmes. Las empresas argentinas tendrán incentivos adicionales para vender leche en el país en los próximos meses, siempre que el peso argentino se mantenga fuerte.

Un debilitamiento relativo de la demanda interna, combinado con el crecimiento esperado de la oferta local, debería provocar que los precios en origen comiencen a disminuir a finales del segundo trimestre de 2025.

A qué prestar atención:

El moderado crecimiento económico de la producción lechera argentina se destinará principalmente al mercado interno mientras el peso se mantenga sobrevaluado.

Se deben monitorear las condiciones climáticas en el segundo trimestre, especialmente en el sur de Brasil. Esta región experimenta un aumento estacional durante los meses de invierno australes y es la mayor región productora.

![]()

traducido y extractado por el OCLA del Informe Brazil Agribusiness Quarterly – April 2025 – Rabobank Brasil