Actualidad noticias

-

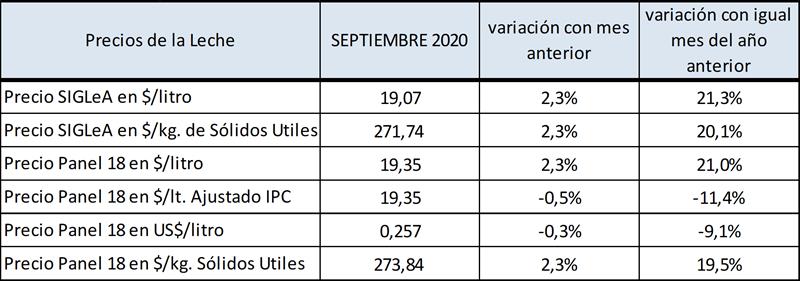

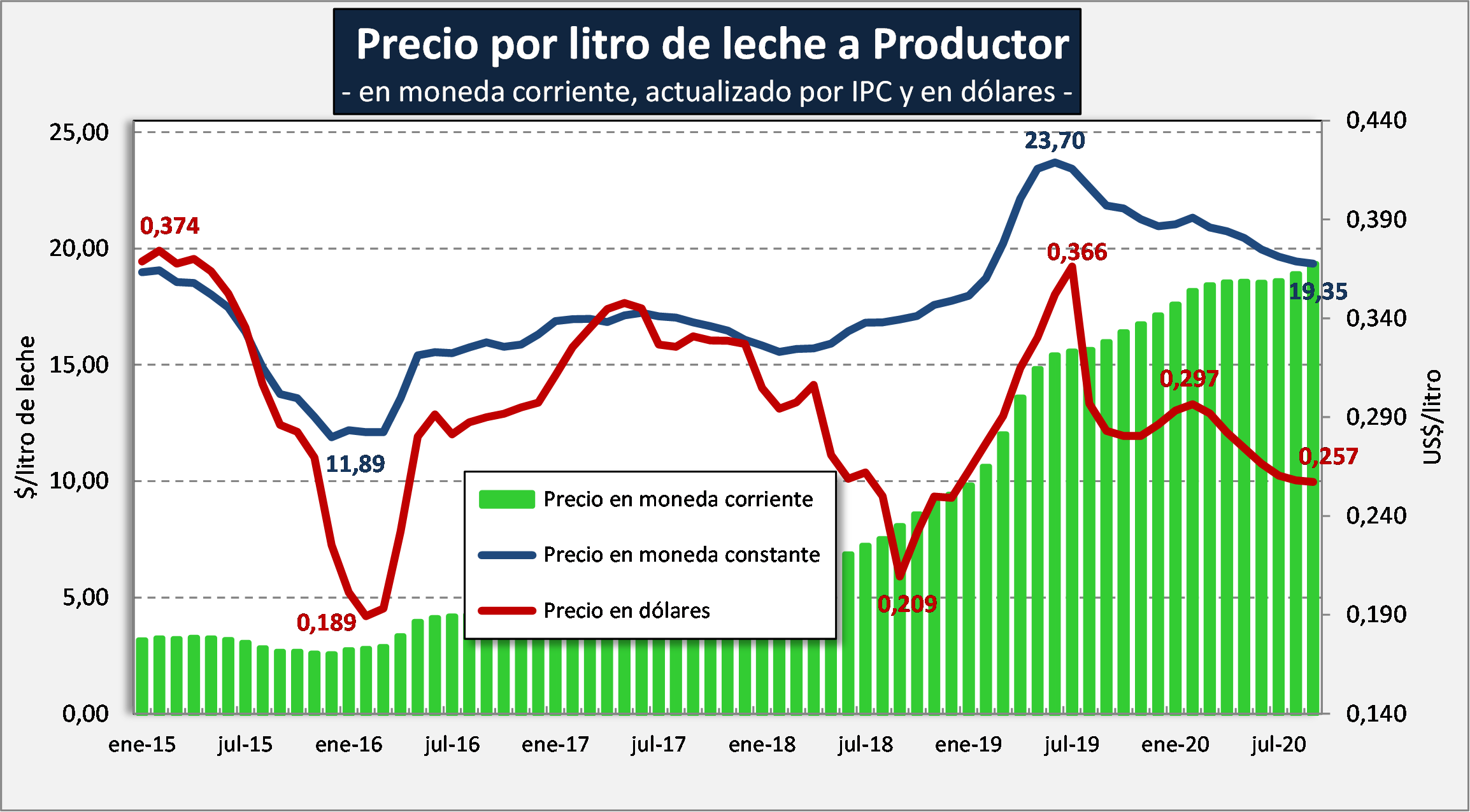

Precios de la leche al productor - septiembre 2020 16/10/2020

![]()

![]()

elaborado por el OCLA con datos de la DNL - MAGyP, INDEC y BCRA.

elaborado por el OCLA con datos de la DNL - MAGyP, INDEC y BCRA.