Informes noticias

-

Venta de lácteos en supermercados a febrero de 2026 24/4/2026

En el mes de febrero del 2026 las ventas de lácteos en supermercados fueron de $ 243.864,5 millones, -1,6% respecto al mes anterior, y +8,9% en el promedio diario medido en moneda corriente. En pesos constantes una baja de 4,4% y una suba de 5,8%, respectivamente.

En el análisis interanual mensual las ventas subieron 19,3% en pesos corrientes y bajaron 10,3 en moneda constante, debido al menor ajuste de los precios de los lácteos respecto a la inflación y probablemente por un mix de compras donde prevalecieron más los productos commodities que los de mayor valor agregado y/o marcas.

En acumulado del primer bimestre del año 2026 mantiene la tendencia, +19,3% en moneda corriente y -10,1% en pesos constantes.

Período

Variación en Moneda Corriente

Variación en Moneda Constante

Respecto al mes anterior:

(feb26/ene26)

-1,6%

-4,4%

Respecto al mes anterior: Pdio. diario

(feb26/ene26)

+8,9%

+5,8%

Variación interanual

(feb26/feb25)

+19,3%

-10,3%

Variación interanual acumulada

(ene-feb26/ene-feb25)

+19,3%

-10,1%

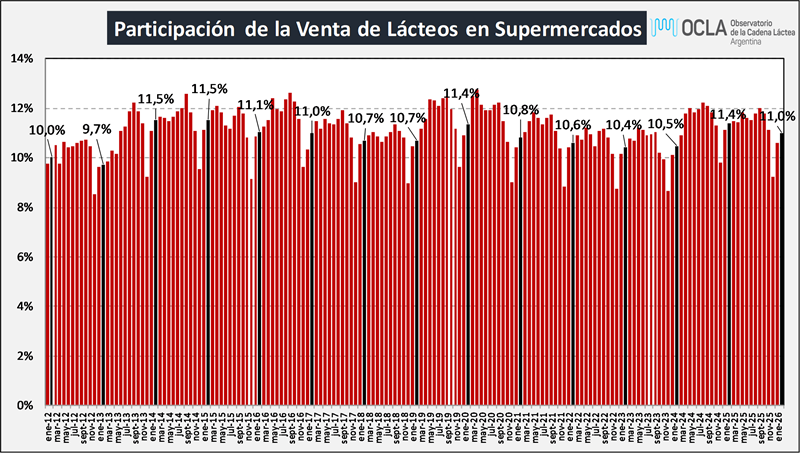

La participación de los lácteos en las ventas totales de los supermercados fue en febrero de 2026 del 11,0%, como puede observarse en el gráfico de evolución de participaciones, este valor es levemente superior a la media de los 14 meses de febrero de los años anteriores (10,8%).

![]()

![]()

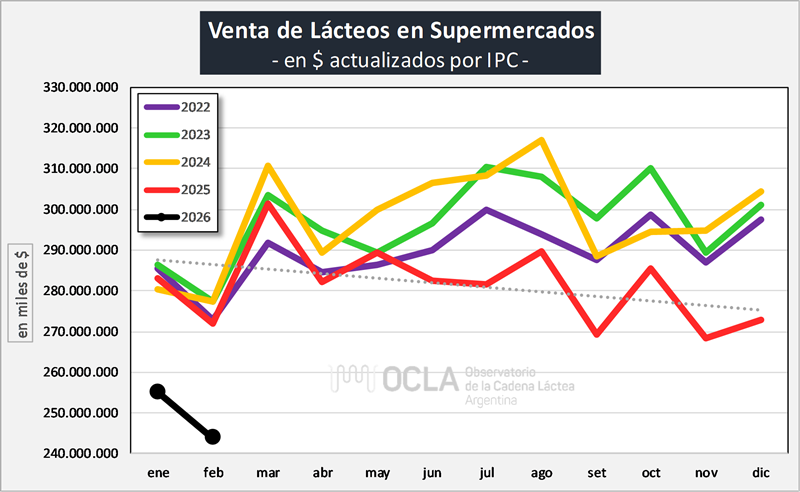

Como indicamos más arriba, las ventas de lácteos en general cayeron fuertemente en 2024 y en 2025 se da una recuperación (no en su totalidad), pero queda claramente evidenciado en el gráfico siguiente que la recuperación en volumen en los supermercados, no es acompañada de una recuperación en valor debido a que la sobreoferta de productos lácteos ha generado un crecimiento de los precios por debajo de los niveles inflacionarios generales.

![]()

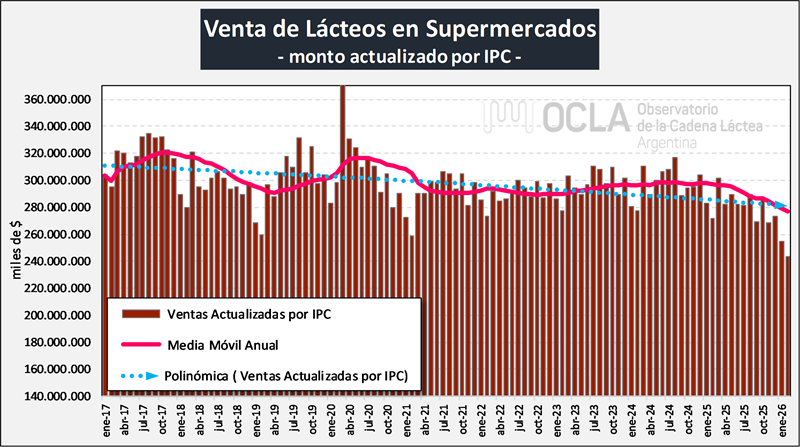

En el gráfico de abajo puede observarse una tendencia decreciente en el valor actualizado por IPC de la venta de lácteos en supermercados, en los últimos 10 años. Tanto la línea de tendencia como la media móvil, indican esa situación.

![]()

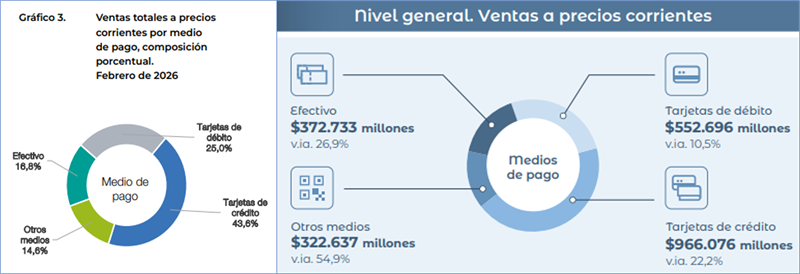

El principal medio de pago fueron las tarjetas de crédito, seguidas de lejos por las de débito y en tercer lugar el pago en efectivo. Si miramos 5 o 6 años para atrás los pagos estaban repartidos casi por tercios iguales entre esas tres formas de pago. Además, se puede observar en el gráfico inferior derecho que interanualmente evolucionaron más los pagos con “otros medios” (+54,9%).

![]()

Autoservicios Mayoristas:

Las ventas generales en mayoristas subieron 23,6% respecto al igual mes del año anterior en moneda corriente y cayeron 1,2% en moneda constante. En febrero de 2026 las ventas de lácteos en autoservicios mayoristas fueron de $ 15.496,5 millones sobre una venta total de $ 329.001,8 millones, lo que determina una participación del 4,7%.

![]()

elaborado por el OCLA con información de INDEC