Informes noticias

-

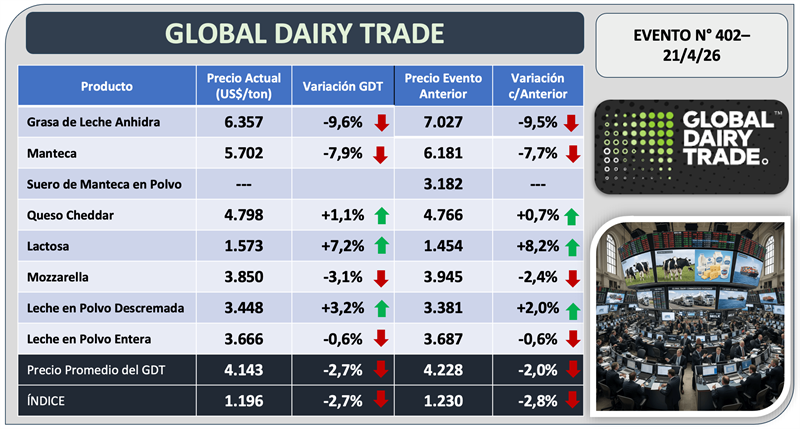

Evento N° 402 del Global Dairy Trade 21/4/2026

![]()

![]()

Observación metodológica:

Este documento explica la diferencia entre el índice de precios GDT y el cambio porcentual más simple de los precios medios ponderados.

-Precio promedio (EE.UU./MT, FAS) este es el precio promedio de ganancia en todos los productos relevantes, ponderado por la cantidad de cada especificación vendida.

-GDT Price Index indica el promedio del cambio porcentual en los precios para cada especificación, ponderado por la cantidad de cada especificación vendida. GDT proporciona un cambio en el índice de precios de GDT del evento anterior para todos los productos, además de un equivalente para cada grupo de productos y cada combinación de grupo de productos/período de contrato. El índice de precios proporciona un reflejo más preciso de los movimientos de precios entre los eventos comerciales.

Si compara los precios medios entre dos eventos comerciales adyacentes y calcula el cambio porcentual, esto puede diferir del cambio en el índice de precios de GDT para el mismo período. La diferencia refleja los diferentes métodos de cálculo. [..] el índice de precios evita el sesgo que puede surgir como resultado de los cambios en la cantidad vendida.

globaldairytrade.info