Actualidad noticias

-

CANADÁ: ¿gestionar la oferta es competencia desleal? 28/1/2025

A principios de la década de 1970, Canadá implementó un sistema de gestión de la oferta de productos lácteos y otros derivados de origen animal para garantizar un suministro de productos de alta calidad a precios estables y rendimientos económicos adecuados para los productores (Fuente: Biblioteca del Parlamento).

El sistema sigue activo. Para equilibrar la oferta y la demanda y garantizar un mercado estable, los consejos provinciales asignan cuotas de producción a los productores sobre la base de una estimación de la demanda anual. Las cuotas no definen la capacidad de producción en litros de leche sino en kg de grasa. En caso de exceso de producción o defecto, se prevé el pago de una penalización. Los consejos provinciales también son responsables de la negociación del precio mínimo de la leche con las empresas de transformación sobre la base de los costos de producción y las condiciones del mercado.

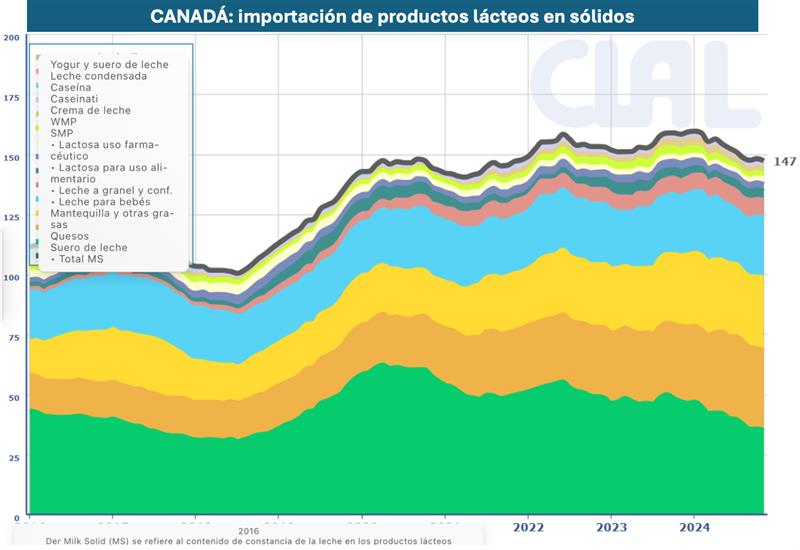

Este sistema también interviene en la importación, que entre enero y noviembre de 2024 fue de 147.000 toneladas y en los últimos años ha aumentado sobre todo gracias a mayores cantidades de quesos. La expansión está limitada por las cuotas arancelarias, es decir, los altos impuestos sobre los productos importados por encima de una cierta cantidad. El impuesto puede llegar hasta el 300%, como en el caso de la manteca.

El sistema de gestión de la oferta ha atraído varias críticas a lo largo del tiempo. Según un estudio, el mecanismo ha llevado a los productores a eliminar el exceso de producción, lo que ha provocado el desperdicio de 6,8 mil millones de litros de leche en los últimos 10 años. Además, en varias ocasiones Canadá ha sido acusado por otros actores mundiales de adoptar políticas desleales y de tener un mercado cerrado que va en contradicción con los acuerdos internacionales.

La opinión de Leo Bertozzi

Canadá sigue aplicando el régimen de cuotas lácteas, asociado a la fijación de precios mínimos y tasas de importación. Se podría definir como una gestión ordenada del mercado. Esto suscita fuertes críticas desde el exterior, pero ¿existe un mercado libre de reglas?

Mirando al resto del mundo, la India es un mercado muy regulado, para proteger la producción nacional, pero también mercados como Australia y Nueva Zelanda están regulados, por ejemplo con las normas ambientales. Por parte de los Estados Unidos, las amenazas de imponer aranceles a las importaciones y reducir los impuestos a quienes invierten dentro del país son la demostración de una regulación para la gestión del mercado, así como en la UE puede haber acuerdos interprofesionales, normas para armonizar el precio a los costos, la PAC y acuerdos comerciales de libre comercio. Un ejemplo local son los planes de producción para DOP e IGP, que dan satisfacción pero también presentan criticidad.

Por lo tanto: el mercado libre es una utopía y todo reside en la dimensión de las reglas para gestionarlo.

![]()

traducido por el OCLA a partir del articulo de CLAL.it