Actualidad noticias

-

BRASIL: impacto del GDT y Contratos de Futuros 8/4/2026

GDT 401º retrocede y refuerza el movimiento correctivo después

de un ciclo de ganancias.

La subasta número 401 de la Bolsa Mundial de Productos Lácteos (GDT) registró una caída del 3,4 % en el índice de precios, con un precio promedio de los productos comercializados de 4228 USD/tonelada. Este movimiento marca un punto de inflexión tras la reciente serie de aumentos de precios, lo que indica un ajuste más claro en los precios internacionales de los productos lácteos.

Impacto en contratos futuros

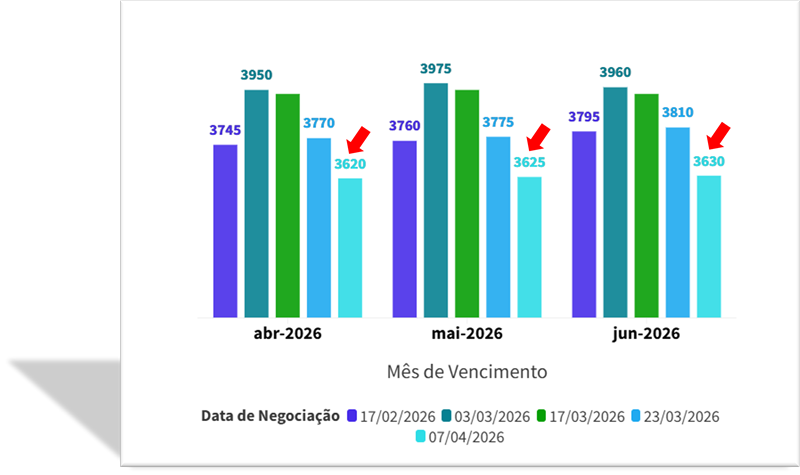

En la bolsa de Nueva Zelanda (NZX), los futuros de leche en polvo entera (LPE) indican un mercado a corto plazo más estable, con los contratos actuales para abril, mayo y junio prácticamente alineados. Este movimiento refleja una revisión de las expectativas tras la especulación alcista observada en los últimos meses, influenciada por señales de estabilización de la demanda internacional.

A pesar de la estabilidad en los vencimientos, se observó un retroceso significativo en comparación con los contratos cotizados la última semana de marzo. Este reciente cambio en la curva refuerza una perspectiva a corto plazo más cautelosa para el mercado lácteo mundial.

Gráfico: Contratos de futuros de leche entera en polvo (NZX Futures).

![]()

Fuente: NZX Futures, elaborado por MilkPoint Mercado, 2026.

¿Y cómo afectan los resultados de la subasta del GDT al mercado brasileño?

Para Brasil, el descenso del PIB envía una importante señal a corto plazo: el mercado internacional está empezando a mostrar mayor cautela, lo que podría limitar nuevos aumentos de los precios mundiales y tener repercusiones en el mercado del Mercosur, con posibles repercusiones también en los precios internos.

En conjunto, el escenario apunta a un momento de transición: tras una rápida recuperación, los precios internacionales comienzan a mostrar signos de ajuste. Este movimiento se produce en un contexto donde la demanda se mantiene relativamente estable, sin indicios de un debilitamiento significativo, mientras que la oferta presenta un comportamiento estacional, con una desaceleración de la producción en importantes regiones exportadoras.

En el mercado brasileño, la dinámica reciente ha sido similar, con recuperación y aumentos de precios en las últimas semanas. Sin embargo, el escenario interno aún muestra un apoyo más consistente, impulsado principalmente por la menor disponibilidad de leche durante la temporada baja. En este contexto, la corrección observada en el mercado internacional puede o no reflejarse completamente en Brasil a corto plazo, dependiendo principalmente de la intensidad de la oferta interna y las condiciones de importación, pero ya indica un entorno más cauteloso para los futuros movimientos de precios.

traducido y extractado por el OCLA del newsletter de MilkPoint