Actualidad noticias

-

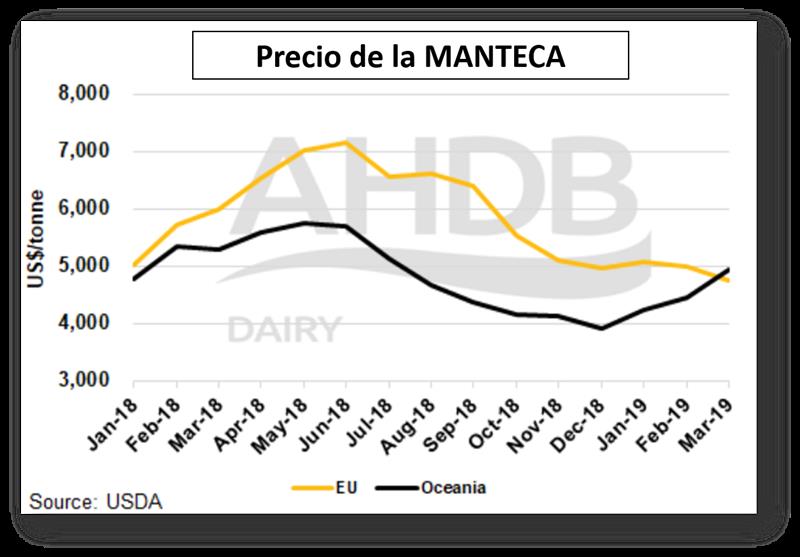

Precio de la Manteca: Unión Europea y Oceanía 10/5/2019

Por primera vez en dos años el precio de la manteca de la UE está por debajo del de Oceanía.

Desde principios de 2018, el precio mayorista de la manteca en la UE había sido muy superior al de la manteca de Oceanía, y la brecha en los precios llegó a más de US$ 2.000 en septiembre de 2018. Esta brecha se ha ido reduciendo en los últimos seis meses. Las dos regiones comenzaron a realinearse en febrero de 2019 y el precio de la UE cayó por debajo de Oceanía en marzo.

![]()

Los precios de Oceanía han sido determinados por la producción de Nueva Zelanda. A principios de la temporada se estaba produciendo mucho, pero el clima seco reciente ha reducido los suministros y los precios se han incrementado. Los precios de la manteca de la UE han disminuido en parte debido a que su prima significaba que había un bajo interés de exportación. Sin embargo, ahora que los precios son competitivos, una vez más, es probable que el interés regrese.

traducido por el OCLA del newsletter de AHDB Dairy